當消費升級成為一種認知趨勢,全民的“享受意識”都在迸發熱情,其中落在生活里最直觀的表現就是智能、綠色、中高檔的家電在用戶購買時候參考因素不斷提升。

除了消費選擇升級以外,家電電商領域的服務的要求也在不斷變化,從最開始的免費安裝、到終身維修、再到現在的一站式拖舊換新。

而家電領域這一系列的推動性進步背后都有蘇寧這一“家電巨頭”。

一、家電復蘇 ,消費升級推動高質量發

5月18日,由中國家用電器研究院指導、全國家用電器工業信息中心編制的《2021年中國家電行業一季度報告》通過線上形式向媒體和公眾發布。

根據報告顯示,2021年一季度我國國內家電市場整體零售額為1642億元,同比增長40.1%;與去年同期相比,主要品類銷售數據均有所回升。

從產品價格角度來看,彩電由于全球面板供需關系發生變化,加之產業鏈原材料價格普漲,帶動了整機價格進入上漲周期,尤以線上市場均價同比上漲逾四成;從產品發展上面來看,仍以提升顯示效果、大屏為主,社交電視、游戲電視等機型則借助更實用的功能吸引年輕消費者;從產品品類上面來看,白電應季空調、冰箱冷柜全面復蘇;小家電“智能享受”吸塵器和洗地機成全網爆款單品。

除此之外,2021年第一季度最顯著的變化在于農村下沉市場的潛力與家電換新潮消費升級紅利的釋放,現在已經成為家電市場增長的兩大主要動力。

下沉農村市場因為互聯網化短視頻的高度滲透,迅速拉近下沉農村和城市生活品牌認知差距;而家電煥新的紅利則是10年前“家電下鄉”的后置結果,現在大量傳統家電步入報廢或服務過期關口。

這兩者的變化直接推動國內家電市場雙端同步增長,一季度線上家電整體銷售規模為769.1億元,同比增長32.5%。線下家電市場因消費場景的存在更加側重于產品機構整體的提升,中高端、綠色、智能產品的比例不斷增加,具體到產品如65吋以上彩電、一級變頻空調、5000元以上凈水器及4000元以上吸塵器等。

二、家電市場競爭,一超多強將成未來穩定格局

蘇寧成為家電超強巨頭,京東天貓國美跟隨其后。

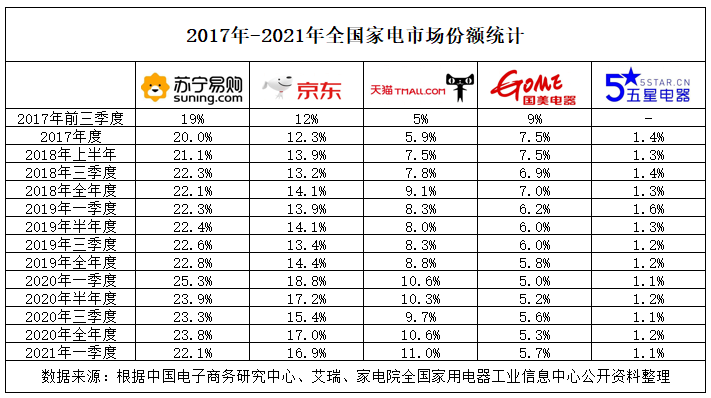

根據中國家用電器研究院指導、全國家用電器工業信息中心編制的《2021年中國家電行業一季度報告》中數據線顯示 2021年蘇寧易購線上線下全場景覆蓋的營銷模式持續領跑行業,獲得了22.1%的市場份額,在所有渠道形態中仍穩居首位,京東、天貓和國美則分別獲得16.9%、11.0%和5.7%的份額占比。

其實,對于蘇寧而言獲得家電渠道第一的“頭銜”早已經輕車熟路。筆者從互聯網公開信息中找到了一張2017年到2021年全國家電市場份額統計表。從圖表顯示信息來看,國內家電領域最近五年時間的市場格局相對穩定,蘇寧一直以20%以上的市場份額獨占龍頭,京東則一直在12%~18%橫盤徘徊,天貓由于和蘇寧戰略合作成立貓寧公司在家電領域的業務份額不斷提升,從2017年的6%增加到現在11%。

有家電行業自身從業人士告訴筆者:“這一家電格局短時間內不會發現劇烈改變。因為家電行業和其他零售產品有一個最大的區別是價格昂貴,屬于消費者日常最大開支,對于品牌和平臺的選擇相對固定和謹慎,輕易不會改變。”此數據也側面印證了買家電上蘇寧的消費心智的成功卡位。

現代零售得用戶者得天下,蘇寧易購連續多年的家電渠道第一,已經為自己樹立了牢固的護城河,而這一核心將成為更遠的未來家電零售競爭的持續發力點。

三、蘇寧成家電零售未來發展想象樣本

現代零售無論是線上互聯網電商還是線下傳統連鎖零售更多的角色定位是「中臺」。

換句話說就是搭建一個零售場景,對上擁抱品牌廠商的優質產品,對下服務眾多的C端消費者,零售商本身在中間要做的就是更精準的匹配雙方需求和不斷地提升自己超出產品使用價值以外的服務賦能。

看起來沒有核心的中臺其實對于企業的要求是更高的,因為品牌廠商只需要考慮好產品是夠好用、價格是否有競爭力,消費者只需要考慮我想不想買,我買的值不值,而中臺的零售企業需要平衡好品牌廠商、消費者和自身多方的利益。

而蘇寧之所以之所以能持續多年成為家電第一,其背后原因「全場景」「供應鏈」「價值服務」三個關鍵詞相輔相成。

第一點:蘇寧家電零售的成功最重要核心就在于全場景零售模式。其實背后原因很簡單,一方面是消費者角度考慮,家電消費客單價都是數千,稍微高檔一點的都要大幾千上萬,這對于現在眾多的普通消費者來說屬于大額生活支出,消費心理最為謹慎,全場景的雙端融合更利于線上認知產品,線下實觸消費產品。

舉個簡單的例子,如果某消費者打算購買一個3000塊錢的冰箱,對于冰箱的尺寸和高度通過電商詳情頁的數據無法有效感受,但是如果你通過網上率先鎖定2-3款相對滿意的產品款式,家門口有一家蘇寧門店(易購或零售云門店),下班之后走幾步去親眼看一下,找到導購在多方面的了解一下,是否更為妥當?最大程度避免購買失誤以及后續的不合適退換貨等事情。

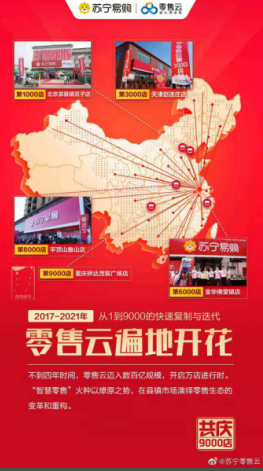

筆者整理了一組關于蘇寧零售云的公開數據,截至2021年5月18日,蘇寧易購零售云店開店累計9000家,一季度銷售整體增長69%,幫助超1800個品牌商下沉,覆蓋全國31個省級行政單位的上萬鄉鎮,雙線服務超2億用戶。

零售云的快速發展也說明了家電消費的全場景零售的正確性。

第二點:30年家電零售沉淀的完善且龐大的家電后端供應鏈。當全場景成為最契合家電消費者購買的消費場景之后,供應鏈自然緊跟其后,因為現在的零售其實就是消費者的不斷競爭的過程,誰觸達的消費者最多、最好、最全誰在后端的產品供應鏈側的話語權就會更大。

每臨大促,美的、海信、海爾、三星、康佳、長虹美菱、九陽、老板等知名家電品牌均會不同程度的親密擁抱蘇寧,從新品、價格、贈品等多維度給予蘇寧支持。

除此之外,蘇寧極物、宜品以及零售云的成功也讓蘇寧與品牌商的關系變得更加緊密起來。因為蘇寧家電供應鏈從1.0渠道分銷過渡到2.0 深度協同時代。

蘇寧今天的身份更像是家電品牌廠商的產品設計師、數據分析師、產品銷售員等多種身份。

蘇寧根據自身6億消費用戶的零售數據分析出來最具備潛力的產品方向,協同廠家進行產品的外觀設計、功能開發、甚至是價格策略的制定,最后在通過全場景營銷方式把雙方精心打磨的產品快速推向零售市場,從而實現廠家產品賣得好、消費者買的開心的雙贏結果。

第三點:蘇寧從選購、價格、配送、售后、活動等多方面提供最具競爭力的價值服務。

首先我們要確定什么是價值服務?這個問題一定要從消費者角度去看待。今天的消費者在家電購買之中最為關注的就是產品款式(基礎功能)、價格、配送安裝速度以及未來長時間使用的售后維護服務。

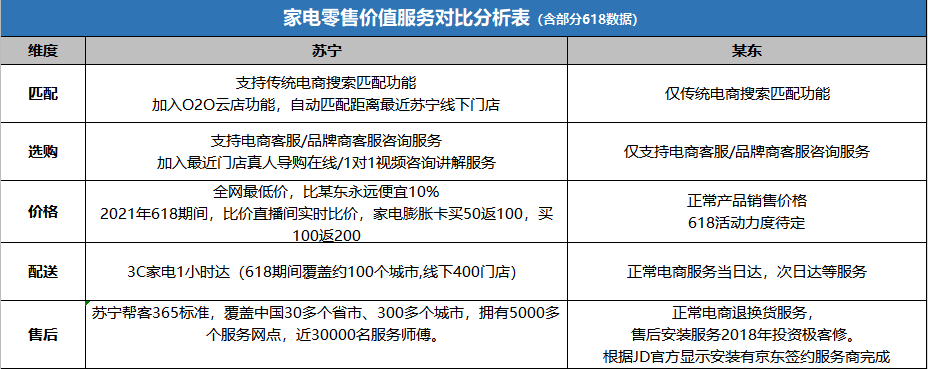

上圖是筆者根據互聯網公開信息整理了相關維度蘇寧和京東的多項參數對比,因整理的數據局限性僅做參考。

從商品的選購和匹配精準度來看明顯蘇寧更勝一籌。今年4月份蘇寧易購官方上線了云店O2O功能,接入蘇寧易購線下門店資源,根據LBS地理位置精準匹配,實現人上線、貨上線、店上線,進一步加強家電零售雙端融合。反觀京東仍舊是相對傳統搜索結果和產品、品牌匹配機制。

從商品價格角度來看,目前蘇寧官方618預熱活動價格相對清晰透明,京東的預熱活動力度并未查到相對準確的數據。根據去年蘇寧J-10%活動調性來看,今年的618蘇寧仍舊會延續對應的價格活動策略。

從京東最引以為豪的物流配送角度來看,蘇寧O2O云店功能的啟動,直接讓3C家電配送躍入“外賣”1小時達時代。京東現在能支持的1小時達的業務主要側重于超市和生鮮模塊,并且其后端的服務支撐主要來源于每日優鮮等合作伙伴,而3C家電等大件產品京東現在仍舊是正常的電商次日達。未來隨著蘇寧易購門店、紅孩子、家樂福以及數萬家零售云店的全面接入京東一直鼓吹最大的核心護城河將成為一句笑話。

結束語:

從目前蘇寧零售業務現狀你會發現家電不會是蘇寧稱霸的第一個行業,在不久的將來很快就會出現第二個第三個行業。

因為蘇寧成為持續多年家電領域最大服務商讓我們看到的不僅是市場份額,更多的是其不斷跟隨消費環境自身迭代的能力,在加之擁有的全場景營銷的零售優越性,蘇寧極有可能成為未來零售的最好模式。

這樣子的蘇寧,值得我們慢慢期待。