日前,瑞爾集團(tuán)有限公司公開向港交所遞交招股書,準(zhǔn)備在港交所主板上市,摩根士丹利和瑞銀為其聯(lián)席保薦人。

目前,瑞爾集團(tuán)旗下運(yùn)營兩大品牌,分別為瑞爾齒科和瑞泰口腔。官方表示,瑞爾齒科是中國領(lǐng)先的高端口腔醫(yī)療服務(wù)品牌,主要針對一線城市中具有高購買力和較大終身價(jià)值的富裕患者,截至2021年3月31日主要在一線城市運(yùn)營50家口腔診所。而瑞泰口腔主要針對一線城市和主要二線城市中產(chǎn)階級消費(fèi)者,共運(yùn)營7家口腔醫(yī)院及50家口腔診所。

自成立以來,瑞爾集團(tuán)曾獲得包括KPCB、啟明創(chuàng)投、OrbiMed、淡馬錫、高盛、高瓴、中信資本等多家機(jī)構(gòu)的投資。今年4月瑞爾集團(tuán)宣布完成E輪融資,總交易額近2億美元,由淡馬錫領(lǐng)投,奧博資本、Ward Ferry、漢能投資、興業(yè)銀行、未來產(chǎn)等國際基金共同參投,易凱資本擔(dān)任獨(dú)家財(cái)務(wù)顧問。瑞爾集團(tuán)將進(jìn)一步完善發(fā)展戰(zhàn)略,在全國范圍內(nèi)拓展門店。

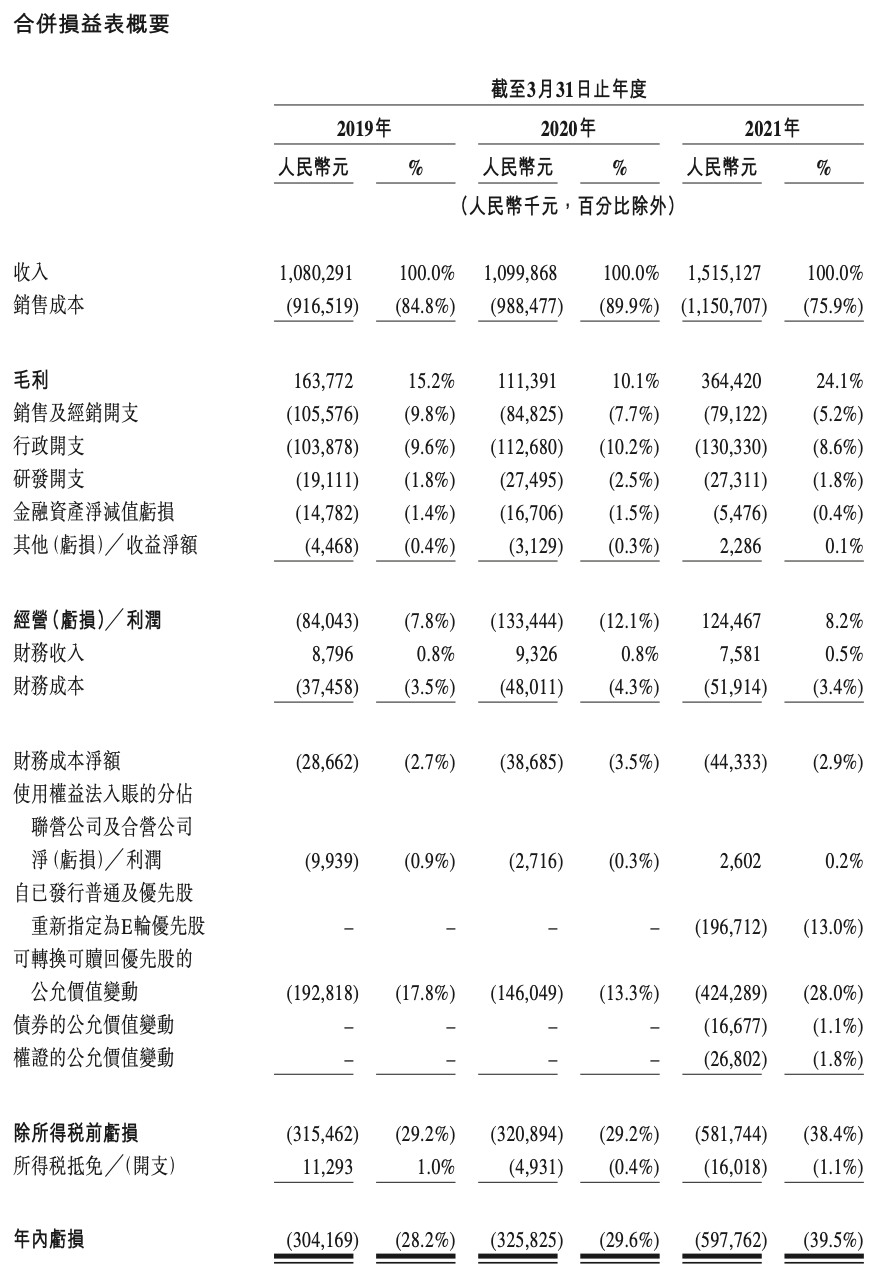

招股書顯示,截至3月31日的2019財(cái)年、2020財(cái)年與2021財(cái)年,瑞爾集團(tuán)的收入分別為10.80億元、11.00億元與15.15億元,其中2021財(cái)年的營收較2020財(cái)年大幅增長37.76%。2019、2020及2021財(cái)政年度,瑞爾集團(tuán)的忠誠客戶復(fù)診率(即初次就診后六個月內(nèi)再次來診所或醫(yī)院就診的患者百分比)分別為46%、45%和51%。2021財(cái)政年度,瑞爾集團(tuán)約有22%的新患者通過現(xiàn)有患者的推薦而引入。

然而,營收大幅增長的背后,瑞爾集團(tuán)的虧損也呈現(xiàn)出逐年擴(kuò)大的趨勢,截至3月31日的2019財(cái)年、2020財(cái)年與2021財(cái)年,瑞爾集團(tuán)虧損分別為3.04億元、3.26億元、5.98億元,凈虧損率分別為29.2%、29.2%、38.4%。其中,2021財(cái)年虧損相較上一財(cái)年大漲83.46%。

根據(jù)弗若斯特沙利文的資料,就2020年的總收入而言,瑞爾集團(tuán)是中國最大的高端民營口腔醫(yī)療服務(wù)提供商,且同期,就收入而言,該公司是中國第三大民營口腔醫(yī)療服務(wù)提供商。因此,對于瑞爾集團(tuán)而言,通過規(guī)模的擴(kuò)張,實(shí)現(xiàn)營收與盈利的雙重增加,成為了做大做強(qiáng)的重要路徑。

然而,瑞爾集團(tuán)的盈利能力,仍然面臨一定挑戰(zhàn)。創(chuàng)始人兼總裁鄒其芳曾公開表示,瑞爾建立一家口腔診所的平均成本是500萬元,雖然此前瑞爾集團(tuán)對外表示“一家新店九個月左右可實(shí)現(xiàn)正向現(xiàn)金流,12到15個月實(shí)現(xiàn)盈虧平衡”。但從招股書來看,瑞爾仍然處于明顯的整體虧損狀態(tài),同時,其總負(fù)債也由2019財(cái)年的35.12億元飆升至2021財(cái)年的48.07億元。而2017年之后,瑞爾新店數(shù)量年均增長開始放緩,保持在每年十家左右。可見虧損與負(fù)債的增加,在一定程度上遏制了瑞爾集團(tuán)擴(kuò)張的能力。

在招股書中還顯示了瑞爾集團(tuán)此次IPO的資金用途,擴(kuò)張仍然成為其最重要的發(fā)力點(diǎn)。其中,約65%將用于業(yè)務(wù)擴(kuò)張、在現(xiàn)有城市開設(shè)新的瑞爾及瑞泰醫(yī)院及診所。其中50%通過在現(xiàn)有的一線城市及高潛質(zhì)的新興一線城市開設(shè)新的醫(yī)院及診所旨在于甲級寫字樓或高檔購物中心或住宅區(qū)的核心區(qū)域,為更多的消費(fèi)者提供服務(wù);約15%主要通過自建醫(yī)院及診所進(jìn)一步擴(kuò)張至主要二線城市,觸及華北、華東、華南以及四川及重慶各新興特大城市的中端市場消費(fèi)者。此外,還有約15%將用于建設(shè)及優(yōu)化我們的信息技術(shù)基礎(chǔ)設(shè)施;約10%將用于戰(zhàn)略并購;約10%用于營運(yùn)資金,提供專業(yè)人才培訓(xùn)基地,以及以理想的價(jià)格采購到一流的口腔設(shè)備。