11月8日晚間,歌爾股份發(fā)布風險提示性公告,稱近日收到境外某大客戶的通知,暫停生產(chǎn)其一款智能聲學整機產(chǎn)品,目前與該客戶的其他產(chǎn)品項目合作仍在正常展開。

歌爾股份稱,本次業(yè)務(wù)變動預計影響2022年度營業(yè)收入不超過人民幣33億元,約占公司2021年度經(jīng)審計營業(yè)收入的4.2%,該事項對公司經(jīng)營業(yè)績的影響仍在評估中。

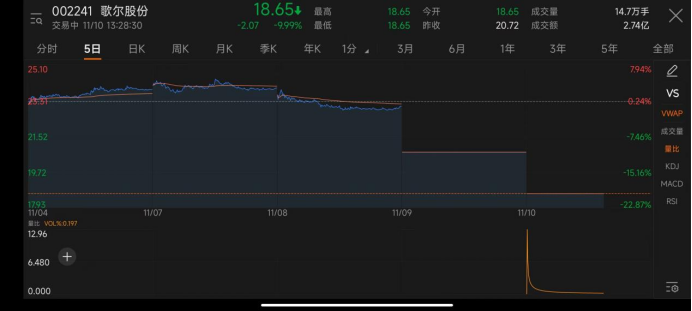

風險提示性公告發(fā)布后,歌爾股份從11月8日最高每股報23.31元,已連續(xù)兩日跌停,截至發(fā)稿,報18.65元/股。

針對歌爾股份所指的境外大客戶,一時間傳言四起,不少消息人士稱,此次“大客戶”極有可能是指蘋果公司。從今年年初開始,坊間就一直有傳聞稱,蘋果對AirPods耳機砍單,原因是預測需求溫和,希望降低庫存水準。

此次風險性提示,知名蘋果分析師郭明錤發(fā)文猜測稱,“歌爾暫停生產(chǎn)的智能聲學整機產(chǎn)品可能是Apple的AirPods Pro2,且歌爾股份暫停生產(chǎn)較可能是因為生產(chǎn)問題,而非需求問題。”

關(guān)于歌爾股份被“砍單”的原因,坊間眾說紛紜,有消息猜測,歌爾股份之所以被砍單,主要原因是產(chǎn)品良率低于預期,甚至因良率造假而面臨巨額罰款,但良率不合格只是明面上的原因。有媒體透露稱,歌爾股份報價較高可能才是真正原因。蘋果采購負責人近期要求主要供應商配合降價,立訊精密的配合度比歌爾股份更高。

11月9日,歌爾股份相關(guān)負責人表示,“被踢出果鏈”為謠傳,目前與該客戶的其他產(chǎn)品項目合作仍在正常開展。歌爾股份介紹,VR/AR已成公司重要增長引擎,歌爾股份在互動平臺表示,公司具備提供Pancake折疊光路光學解決方案的能力和成功規(guī)模量產(chǎn)經(jīng)驗。

“果鏈”訂單受挫,歌爾加碼VR/AR業(yè)務(wù)

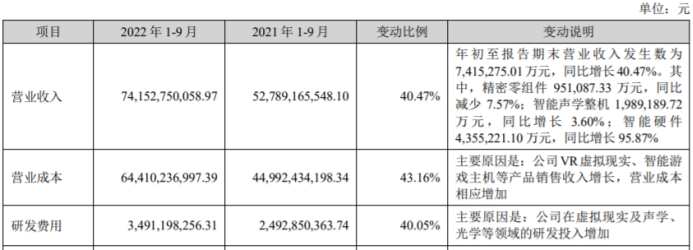

2022年第三季度財報顯示,歌爾股份前三季度實現(xiàn)收入741.53億元,同比增長40.47%,實現(xiàn)歸母凈利潤38.40億元,同比增長15.23%,實現(xiàn)扣非歸母凈利潤34.85億元,同比增速15.46%。

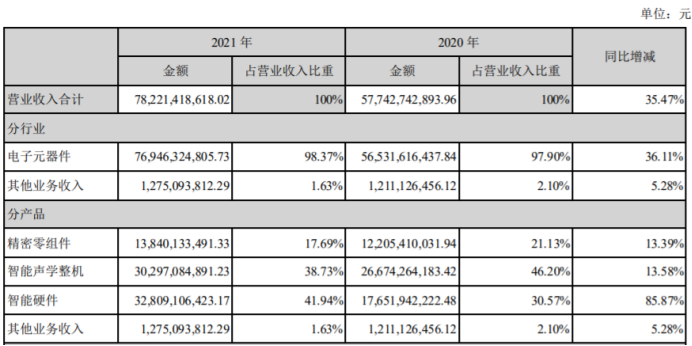

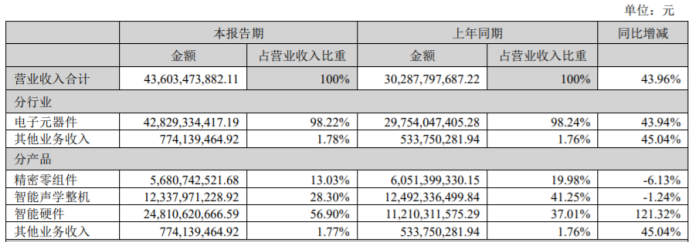

2020年報、2021年報、2022年半年報中,智能聲學整機占營業(yè)收入比重分別為46.20%、38.73%、28.3%。結(jié)合業(yè)務(wù)占比顯示,從去年開始,智能聲學整機產(chǎn)品,即蘋果藍牙耳機整機產(chǎn)品等產(chǎn)品的占比在逐年降低,但仍占營業(yè)總收入的三分之一左右,對于歌爾股份而言,蘋果作為其核心客戶,砍單操作對歌爾造成嚴重的營收影響。

有機構(gòu)分析認為,歌爾股份深耕產(chǎn)品線覆蓋手機、手表、耳機、音箱等,此次停產(chǎn)產(chǎn)品,僅針對今年發(fā)布的一款智能耳機新品整機,其余產(chǎn)品仍正常供應,預計對應影響利潤約2億元,后續(xù)產(chǎn)能利用率下降導致的計提減值等影響仍然需要進一步觀察。

在智能聲學產(chǎn)品訂單量收窄的同時,以VR設(shè)備為代表的元宇宙硬件設(shè)備為歌爾的營收注入了新的動力。從去年開始,將孵化的VR品牌PICO易主后,歌爾股份也著重開始扮演VR上游產(chǎn)業(yè)鏈的角色,并且初見成效。

近日,歌爾股份的虛擬現(xiàn)實頭戴產(chǎn)品進入“國家級制造業(yè)單項冠軍產(chǎn)品”公示名單。2020年報、2021年報、2022年半年報顯示,智能硬件占營業(yè)收入比重分別為30.57%、41.94%、56.9%;2022年三季度報告顯示,今年前三季度智能硬件435.53億元,同比增長95.87%,占比前三季度總營收58.73%。

值得注意的是,歌爾股份在虛擬現(xiàn)實及聲學、 光學等領(lǐng)域的研發(fā)投入增加,其押注的智能硬件產(chǎn)品(VR/AR)在帶來營收的同時也降低了毛利率,財報顯示,今年前三季度歌爾股份營業(yè)成本為644.10億元,同比增長43.16%,歌爾股份解釋稱VR虛擬現(xiàn)實、智能游戲主機等產(chǎn)品銷售收入增長,營業(yè)成本相應增加。

然而,元宇宙硬件技術(shù)迭代速度的緩慢,并沒能在消費市場持續(xù)產(chǎn)生強大的換新動力。有數(shù)據(jù)顯示,2022年三季度全球VR頭顯出貨量為138萬臺,較去年同比下滑42%,其中Meta出貨量為96萬臺,PICO出貨量為23萬臺。

速途元宇宙研究院認為,雖在元宇宙的熱潮下,但虛擬現(xiàn)實等智能硬件產(chǎn)品的出貨量并沒有達到預期,甚至存在一定的不確定性。歌爾股份押注虛擬現(xiàn)實領(lǐng)域或許能降低對果鏈的依賴,但是仍不可避免孤注一擲埋下另一顆“雷”。

作為面向未來5-10年的技術(shù)賽道,虛擬現(xiàn)實等智能硬件產(chǎn)品研發(fā)投入高、營業(yè)成本高、毛利率低,但通過開發(fā)、代工虛擬現(xiàn)實等產(chǎn)品所積累的先發(fā)優(yōu)勢,或許是歌爾股份的“救命稻草”。不過,歌爾股份作為技術(shù)供應商,終究無法擺脫客戶和產(chǎn)品單一化的現(xiàn)實因素,而歌爾微或成為歌爾股份最后的“底牌”。

分拆歌爾微IPO或成最后的“底牌”

10月19日晚,歌爾股份公告稱,歌爾微創(chuàng)業(yè)板IPO申請過會。根據(jù)招股書,歌爾微是歌爾股份體系內(nèi)從事微電子相關(guān)業(yè)務(wù)的主體,屬于歌爾股份三大業(yè)務(wù)中的精密零組件業(yè)務(wù)。

招股書顯示,歌爾微此次IPO募資31.91億元,其中,11.53億元用于智能傳感器微系統(tǒng)模組研發(fā)和擴產(chǎn)項目(一期),11.5億元用于MEMS傳感器芯片及模組研發(fā)和擴產(chǎn)項目,8.88億元用于MEMSMIC及模組產(chǎn)品升級項目。

今年上半年,歌爾微實現(xiàn)營業(yè)收入、凈利潤分別為14.66億元、1.51億元。此次IPO,其擬募資31.91億元,用于智能傳感器微系統(tǒng)模組、MEMS傳感器芯片及模組等的研發(fā)和擴產(chǎn)項目。

值得注意的是,歌爾微的上述業(yè)績都有賴于前五大客戶,招股書顯示,報告期內(nèi),歌爾微前五大客戶產(chǎn)生的銷售收入占當期營業(yè)收入的64.4%、76.82%、94.76%、76%。而這五大客戶中,其中之一就是歌爾股份,隨著歌爾股份在智能硬件生產(chǎn)訂單上的失勢,歌爾微亦難逃“唇亡齒寒”的命運。

從押注虛擬現(xiàn)實產(chǎn)品、分拆子公司IPO來看,歌爾股份或許已經(jīng)從現(xiàn)實的蛛絲馬跡中看出了端倪,并尋求救贖的道路,然而在客戶構(gòu)成單一的現(xiàn)狀尚未扭轉(zhuǎn),面對供應商之間的競爭、甚至在蘋果砍單后,員工的大批離職,都在“刺激”著歌爾股份,如果不能徹底優(yōu)化其業(yè)務(wù)營收結(jié)構(gòu),歌爾股份的發(fā)展還存在著更多的不確定性。