環(huán)亞科技創(chuàng)始人胡興國曾說,他是個“耐得住寂寞、經(jīng)得起誘惑的人”。而今,隨著珀萊雅、丸美、貝泰妮、上美等陸續(xù)登陸A股市場,即將成年的環(huán)亞科技,似乎也不再耐住寂寞,向新的方向搏擊而去……

近日,廣州環(huán)亞化妝品科技股份有限公司(以下簡稱 ” 環(huán)亞科技 “)遞交招股書,正式啟動IPO計劃,擬在深交所創(chuàng)業(yè)板上市。

據(jù)悉,環(huán)亞科技此次計劃募集資金6.07億元,將用于品牌建設與推廣項目、智能制造及信息系統(tǒng)升級項目、研發(fā)中心升級項目、補充營運資金。

事實上,這并不是環(huán)亞首次傳出上市消息。早在2011年,環(huán)亞便嘗試赴港上市,且一度傳出消息通過上市聆訊。如今,是什么讓環(huán)亞科技在11年后選擇轉(zhuǎn)戰(zhàn)難度更大的A股?此番上市,環(huán)亞科技意欲何為?尋求強勁資本加持的背后,又暴露出哪些業(yè)務短板?

這一系列的疑問,的確需要深思。

年入21.57億的環(huán)亞科技

盡管已經(jīng)是成立近20年的國貨化妝品企業(yè),但不少人對“環(huán)亞科技”這個名字仍然十分陌生。

公開資料顯示:環(huán)亞科技成立于2006 年,是一家綜合性化妝品企業(yè),旗下?lián)碛?span id="ymoikio" class="wpcom_tag_link">美膚寶 MEIFUBAO、法蘭琳卡 FRANIC、滋源 SEEYOUNG、肌膚未來 SKYNFUTURE 等多個品牌,產(chǎn)品涵蓋潔膚、護膚、洗護發(fā)、身體護理等領域。

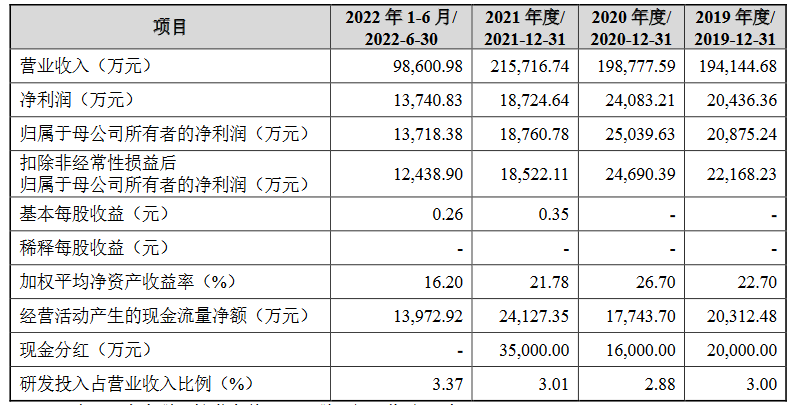

在多品牌戰(zhàn)略的加持下,過去三年,縱使受到疫情的沖擊,環(huán)亞科技的業(yè)績卻仍舊可圈可點。招股書顯示:報告期內(nèi),公司主營業(yè)務收入分別為19.41億元、19.88億元、21.57億元及9.86億元,2020年、2021年較上年同期增長1.25%與9.75%。

與此同時,環(huán)亞科技的毛利率也高于行業(yè)平均水平。以2022年上半年為例,其65.42%的毛利率,高于行業(yè)平均59.98%的毛利率。

不過,雖然看似漂亮的數(shù)據(jù)為環(huán)亞科技增色不少,但需要注意的是,其在營收增長的背后,是其正大幅度下降的凈利潤與不得不正視的風險。

環(huán)亞科技的底牌與軟肋

發(fā)展至今,環(huán)亞科技目前共有15個主要品牌。其中,滋源、美膚寶、法蘭琳卡系其營收的主要貢獻品牌。

招股書顯示,2019-2022年上半年,滋源營收占比分別為40.31%、39.25%、39.20%、39.65%;美膚寶營收占比分別為31.37%、26.07%、26.48%、27.21%;法蘭琳卡營收占比分別為20.33%、19.08%、18.41%與15.39%。也就是說,如今的三大品牌在環(huán)亞科技的總營收占比仍高達80%。

然而,速途網(wǎng)將數(shù)據(jù)進一步剖析后發(fā)現(xiàn),環(huán)亞科技三大主力品牌的整體營收占比呈逐年下降趨勢,且三大品牌中,僅滋源實現(xiàn)了穩(wěn)步增長。而環(huán)亞近年來推出的個性化創(chuàng)新的新銳品牌——肌膚未來、即肽等也難以成為環(huán)亞科技撬動第二曲線的支點。

招股書顯示,“肌膚未來”收入占比由2019年的0.49%攀升至2022年1-6月的7.14%,“即肽”的收入占比也由2019年的0.38%攀升至2022年1-6月的2.45%。“新兵未大,老兵已老”,環(huán)亞科技的艱難境遇可見一斑。

客戶方面,目前武漢屈臣氏個人用品商店有限公司成為環(huán)亞的第一大客戶,2021年貢獻營收4.3億元,占比超20%,京東在2020年至2021年期間成為環(huán)亞的第二大客戶,2021年貢獻營收1.13億元,占比5.27%;天貓則在2019年至2021年間穩(wěn)居環(huán)亞第四大客戶,三年累計貢獻營收約1.56億元。

主要客戶為環(huán)亞科技帶來了“穩(wěn)定的營收”的同時,也“暗含危機”。因此,環(huán)亞科技在招股書中提到:如果未來化妝品行業(yè)競爭進一步加劇、公司與屈臣氏等大客戶的合作穩(wěn)定性出現(xiàn)重大不利變化,或者在“6·18”“雙11”“雙12”等大促期間,如果出現(xiàn)營銷宣傳費用大額投入后銷售卻不及預期的情況,則可能對公司業(yè)績產(chǎn)生負面影響,導致公司業(yè)績出現(xiàn)增速放緩或下滑的風險。

在研發(fā)上做足“表面功夫”

眾所周知,構建多品牌矩陣的環(huán)亞科技,在營銷上的投入自然必不可少。

因此,在扣除發(fā)行費用后,環(huán)亞科技計劃將募集資金(約6.07億元)的66.7%用于品牌建設及推廣項目的費用為4.05億元。

反映到財務數(shù)據(jù)上,2019年-2021年及2022年上半年,環(huán)亞科技在銷售上的支出為8.22億元、8.79億元、10.1億元、4.11億元,占同期營業(yè)收入的42.4%、44.2%、46.8%及41.7%。

此外,近年來環(huán)亞科技還相繼與胡一天、毛曉彤、楊洋等明星建立了代言合作關系。招股書顯示,2019-2021年,環(huán)亞科技形象代言費分別為5222.21萬元、2886.71萬元、5032.82萬元,

值得注意的是,即使環(huán)亞科技并未對2019年前的營銷費用數(shù)字進行透露,但旗下品牌法蘭琳卡在電視廣告中的身影屢見不鮮。

不過,這樣大手筆營銷卻沒有讓環(huán)亞科技的業(yè)績有所提升,甚至還成為業(yè)績下滑的主因。

數(shù)據(jù)顯示,2019-2021年,環(huán)亞科技主營業(yè)務凈利潤分別為2.04億元、2.41億元、1.87億元。其中,2021年凈利潤同比下滑22.25%。環(huán)亞科技給出的說法是,因公司銷售宣傳支出增加導致凈利潤有所下滑。

速途網(wǎng)還注意到,環(huán)亞科技部分商品是通過與經(jīng)銷商合作進行銷售。這樣一來,有利于銷售網(wǎng)絡的快速擴張,進一步降低了營銷成本。不過,2019年-2021年及2022年上半年,環(huán)亞科技通過經(jīng)銷商渠道獲得的收入9.47億元、6.62億元、5.55億元及2.99億元,占主營業(yè)務收入的48.98%、33.81%、25.83%、30.7%。

當然,銷售及分銷開支大是一方面,消費者們最看重的永遠是產(chǎn)品本身。只是,環(huán)亞科技的產(chǎn)品,大概也沒有它的廣告宣揚得那么出色。

在招股書中,環(huán)亞科技用了大量的篇幅描述其對研發(fā)的重視,包括在全球設立中國總部研究院及澳大利亞研究院兩大研發(fā)中心,擁有專利146項,發(fā)表107篇科技學術論文,獲得了35項科技成果鑒定(其中國際領先2項,國際先進2項),獲得以廣東省科技進步獎為標志的科技進步獎30項等等。

事實的確如此嗎?招股書顯示:截至2022年6月30日,環(huán)亞科技核心技術人員僅4人,研發(fā)人員共134人,占員工總數(shù)的8.82%;銷售人員930人,占比61.22%。

體現(xiàn)在財務數(shù)字上,環(huán)亞科技報告期內(nèi)在研發(fā)上的投入也僅為0.58億元、0.57億元、0.65億元、0.33億元。而與同行業(yè)可比公司進行對比(歐萊雅、雅詩蘭黛、寶潔每年研發(fā)費用超10億元)更是相去甚遠。

根據(jù)弗若斯特沙利文報告顯示,中國化妝品市場規(guī)模由2017年6305億元增至2021年9468億元,年均復合增長率為10.7%,預計2023年中國化妝品市場規(guī)模將達11414億元。

同時,行業(yè)內(nèi)也相繼涌現(xiàn)出花西子、完美日記等頗受新一代年輕消費者喜愛的品牌。而在護膚領域,珀萊雅,薇諾娜等也通過大單品戰(zhàn)略成為當下國內(nèi)市場炙手可熱的品牌。

因此,在速途網(wǎng)看來,營銷費用過高或許造成了環(huán)亞科技凈利潤較低的隱疾,但缺少爆款產(chǎn)品才是其真正的病根。如今,環(huán)亞科技選擇創(chuàng)業(yè)板上市,在資本的加持下,其勢必會擁有更多參與競爭的底氣。不過,隨著賽道玩家的逐漸增多,產(chǎn)品的技術、質(zhì)量等硬核指標將成為品牌最終的制勝關鍵。