神秘來電?

有用戶在社交平臺上稱,當開通度小滿業務,隨后就接到度小滿的客服電話,往后還會接到數次電話提醒快速使用額度,否則已有額度會被縮減。但客服電話號碼不固定,400電話、010區號固話、屬地為陜西西安和咸陽的電話輪番上場。

這種代表平臺客服的電話為何如此神秘莫測?是客服多級外包,亦或是客戶信息泄露?該用戶表示這種體驗相當不好,缺乏安全感,在真正辦理貸款前,還會接到更多不同號碼的催促電話。

根據度小滿發布的ESG報告,2023年,度小滿熱線渠道客戶滿意度達98%,APP渠道約為89%。超高的滿意度與投訴平臺上的大量投訴相比,顯得極為割裂。

2024年9月,度小滿支付因六項違法違規行為,被中國人民銀行北京分行罰款121萬元。這六項違規行為具體包括:未將支付服務協議格式條款進行備案;未嚴格落實支付賬戶開戶實名制審核要求;違規為金融企業開立支付賬戶;存在辦理支付賬戶和非同名銀行賬戶間轉賬業務的情況;上傳交易信息未落實真實、完整、可追溯和全流程一致性的要求;未嚴格落實商戶管理相關要求。

此外,度小滿長期深陷暴力催收的輿論質疑當中。這一“出身名門”的金融平臺,為何令用戶感到“安全感匱乏”?

曾被寄予厚望

度小滿最早的前身,當屬2015年末百度組建的金融服務事業群組(FSG),由百度副總裁朱光全面負責。組建后,金融科技、無人車、DuerOS(對話式人工智能系統)成為百度AI戰略的三大重要賽道。

彼時,原螞蟻金服(現螞蟻集團)旗下的余額寶用戶數超過了2.6億,資金規模超過6200億。“互聯網+金融”的奇跡,讓所有互聯網平臺為之心動。

為了讓FSG快速上馬并填補此前百度未涉足金融業務的不足,百度開始引進外部人才。2016年開始,來自光大銀行的張旭陽和原陸金所的黃爽分別負責理財、資管和消費金融,前美國運通高級副總裁王勁負責風控業務,百度歷史上首位Fellow孫云豐負責FSG的產品戰略及架構工作,大數據專家、前百度網頁搜索技術負責人沈抖負責技術研發。

豪華的高管陣容之外,FSG所面臨的內外部機遇也很大。內部,就在2015年,李彥宏宣布將在未來3年內對糯米業務追加投資200億元人民幣,完善商戶生態建設,對生活服務市場形成巨大沖擊。同時,剛拿到2.5億美元融資的百度外賣正式獨立發展,到2015年年末成為全國市場占有率第一的外賣平臺。

外部,巨頭們的金融業務剛剛起步,互聯網金融的概念炙手可熱,監管環境相對寬松,市場仍有較大挖掘空間,擁有流量優勢的互聯網巨頭們都準備大干一場。當百度O2O業務步入正軌后,將最大限度地彌補交易場景的短板,與金融業務結合,或許能開創百度的第二增長空間。

2016年,百度在金融領域動作頻頻:與中信銀行發起百信銀行、與安聯保險和高瓴資本共同發起百安保險、設立西安百金互聯網金融資產交易中心,一派的景象。

百度是搜索的巨頭,早期由搜索切入,在教育貸款產品重磅發力,勢如破竹。百度在2016年第四季度財報中表示,“百度有錢花”在教育信貸領域的市場份額達到75%。

但在之后,現金貸整頓、教育貸丑聞纏身;而要大力推進的O2O本地生活業務也并沒有殺出一片天,甚至沒有堅持做下去,百度外賣最終賣身于人;銀行、保險等業務也與后來單獨運營的度小滿沒有形成完整生態聯動,導致百度金融業務在場景上的短板持續擴大,無法形成護城河。

市場競爭最忌憚此消彼長。就在百度擴張步伐稍慢之際,其它互聯網巨頭仍在高歌猛進。從放貸規模來看,2022年度小滿宣布公司信貸業務放款額破2萬億元,而僅在2019年一年,原螞蟻金服累計發放貸款便超1.7萬億元。同樣是這一年,美團包括金融業務在內的其它服務和銷售板塊,營收比重占到了16.57%。

隨后平臺金融進入整改期,監管部門提出要合規審慎開展互聯網存貸款業務、強化金融消費者保護、監督并規范與第三方機構的金融業務合作等。度小滿在教育、醫療兩大重要場景逐步淡出,以消費信貸產品“有錢花”為核心產品。

“暴力催收”風波

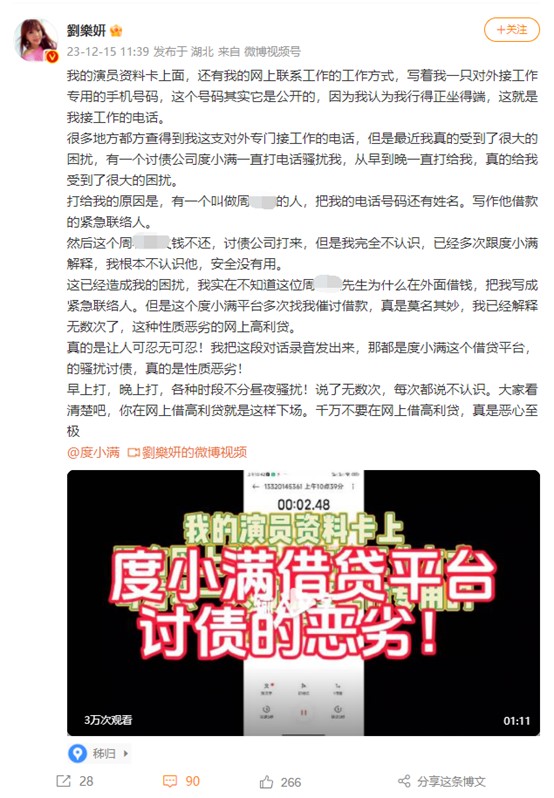

2023年12月,女藝人劉樂妍自述,陌生人周某在度小滿借貸時,緊急聯系人留了她的姓名、電話。在明確解釋并不認識周某后,度小滿催收人員依然在各種時段、不分晝夜的打電話進行催收。

此后,劉樂妍發出疑問:“不敢想象,如果是一個普通人,在未經同意就被陌生人借款的時候寫成緊急聯絡人,那他該怎么辦?那他是否更是求助無門?要接受各種討債騷擾?”

針對這一事件,度小滿平臺客服表示,如果借款人逾期,度小滿有權委托第三方機構進行催收,并將借款協議內約定的個人信息提供給第三方機構用于催收工作。但度小滿只會對部分緊急聯系人進行電話核實。

出現被陌生人設為緊急聯系人的原因有很多,如個人信息泄露或運營商二次放號。若是前者,普通消費者很難核實是哪些采集了個人信息的平臺,在使用過程中出現泄露。而后者的應對方式則更為簡單,運營商的二次放號必定伴隨著身份證明的改變,如果在初次接到催收電話闡明身份后依然如劉樂妍所說,催收電話不間斷,那便有“暴力催收”之嫌。

截至2024年12月17日,在新浪旗下消費者服務平臺黑貓投訴上,度小滿共有27268條投訴,近期投訴內容主要集中在暴力催收與威脅恐嚇中。若以“度小滿催收”為關鍵詞檢索,共有12859條投訴內容。

有用戶表示:“合規合法的催收行為可以接受,但請不要在能聯系到我本人的情況下去頻繁聯系工作單位和通訊錄中其他聯系人,這對工作生活影響很大。”

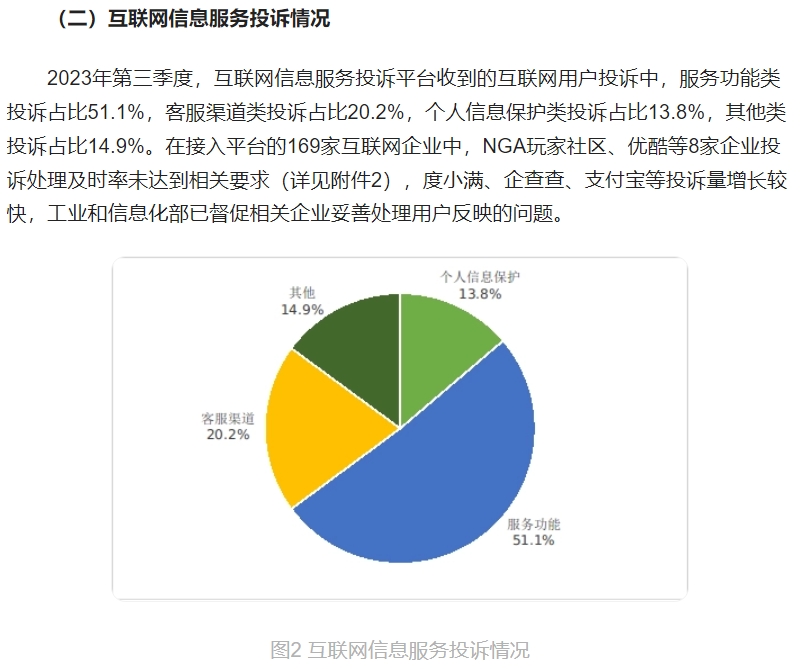

工業和信息化部關于2023年第三季度電信服務質量的通告顯示,在接入平臺的169家互聯網企業中,度小滿、企查查、支付寶等投訴量增長較快,工業和信息化部已督促相關企業妥善處理用戶反映的問題。

當前,我國對于債務催收公司尚無明確的許可制度,諸多平臺又與第三方催收公司合作,合作模式多見于回款分成,即催收回款越多,催收機構及人員收益越大,故而催收公司往往手段齊出,“無所不用其極”。

而在《民法典》中,也有關于第三方催收行為的禁令,如不得泄露債務人的個人信息,包括但不限于姓名、身份證號、家庭住址等,不得惡意詆毀、誹謗債務人,影響其聲譽和正常生活。

貸后管理與貸前審核往往分不開,貸后管理委托第三方催收機構,貸前審核則是放款平臺必盡的責任,做好前期的盡職調查與風控管理,這不但是對直接利益的負責,也是對平臺口碑的維護。

合規壓力

如果說魏則西事件是百度發展歷程中口碑的轉折點,那么河南村鎮銀行事件則是度小滿口碑的劫難。

2022年,不少用戶反映,在度小滿上看到了互聯網存款業務,其中的利息高于大銀行,盡管存款銀行名稱并不熟悉,但本著對度小滿平臺的信任,購買了存款業務。

隨后,用戶發現,明明購買的是存款產品,卻顯示為“理財”產品,而且無法贖回。村鎮銀行不得異地攬儲,但卻通過互聯網平臺獲得了大量資金,度小滿客服方面對此回應稱,度小滿在與河南村鎮銀行合作業務過程中,均沒有任何理財產品層面的合作,只合作了存款業務。度小滿客服還表示,存款也屬于理財的一種。

據公開報道,有40萬用戶的超過400億資金流入了多家村鎮銀行,其中河南許昌市的禹州新民生村鎮銀行、駐馬店的上蔡惠民村鎮銀行、商丘市的柘城黃淮村鎮銀行線上儲戶無法取款、轉賬。

更早時間,度小滿在進行教育貸、醫美貸業務時,由于對合作方的風險評估的不準確,而出現借款人貸款未還完,相關教育機構、醫療美容服務機構已跑路的情況,如華爾街英語、韋博英語等。

這都拷問著度小滿對合作方的風險審查與定期風險監控能力,作為手握流量用戶眾多的互聯網平臺,身處嚴監管的金融行業,更應加強自身風控能力,保持對風險的敬畏。

在2024年9月度小滿因支付違法違規行為被罰款之前,2019年度小滿支付的前身百付寶曾因違反清算管理規定、非金融機構支付服務管理辦法有關規定被罰款3萬元。

2022年10月,度小滿保險經紀有限公司被曝因違反《保險法》,被黑龍江銀保監局作出行政處罰,度小滿保險經紀合計被罰56萬元,公司法定代表人白彧被警告并被罰12萬元。

在平臺金融整改后,度小滿面臨著更大的合規壓力,包括支付業務在反洗錢法規加強的背景下更合規、保險業務合規率的提升、金融消費者權益保護,以及市場競爭加劇的情況下拓寬場景并規避風險,同時還要改善信貸業務的負面輿情,以挽回平臺的公眾形象與市場信譽。