在AI醫(yī)療蓬勃發(fā)展的浪潮中,鷹瞳科技曾憑借“AI醫(yī)療第一股”的光環(huán)備受矚目,但現(xiàn)實(shí)卻給了市場(chǎng)沉重一擊。鷹瞳科技深陷“越賣越虧”的怪圈,不僅市值蒸發(fā)約八成,未來(lái)發(fā)展之路也布滿陰霾。

鷹瞳科技正努力開拓眼健康產(chǎn)品業(yè)務(wù)作為第二增長(zhǎng)曲線,但AI醫(yī)療企業(yè)普遍面臨的政策與合規(guī)風(fēng)險(xiǎn)、技術(shù)瓶頸、商業(yè)化落地、人才短缺等問(wèn)題,都在持續(xù)考驗(yàn)著其生存與發(fā)展能力。

鷹瞳科技宣布其萬(wàn)語(yǔ)醫(yī)療大模型完成升級(jí)并接入DeepSeek,試圖用“技術(shù)迭代”的敘事重燃資本市場(chǎng)熱情。然而,當(dāng)技術(shù)神話褪去光環(huán),這場(chǎng)看似華麗的“技術(shù)聯(lián)姻”真能成為扭轉(zhuǎn)局勢(shì)的“神來(lái)之筆”嗎?

越賣越虧?

3月11日,鷹瞳科技發(fā)布公告,預(yù)計(jì)截至2024年12月31日止年度,將錄得未經(jīng)過(guò)審計(jì)的綜合虧損在2.5億元至2.7億元之間,而2023年同期的虧損為1.46億元。

同時(shí),鷹瞳科技母公司應(yīng)占未經(jīng)過(guò)審計(jì)的虧損預(yù)計(jì)在2.4億元至2.5億元之間,2023年同期為1.33億元。這表明公司的虧損情況較去年有明顯擴(kuò)大。

鷹瞳科技稱,虧損擴(kuò)大主要是由于監(jiān)管架構(gòu)變動(dòng)影響了公司的激光近視治療產(chǎn)品。此外,公司在收購(gòu)北京智瞳科技有限公司的股權(quán)時(shí)確認(rèn)的商譽(yù)也出現(xiàn)減值,受影響產(chǎn)品的銷售合約錄得虧損撥備,且分配至產(chǎn)品升級(jí)的研發(fā)支出增加。

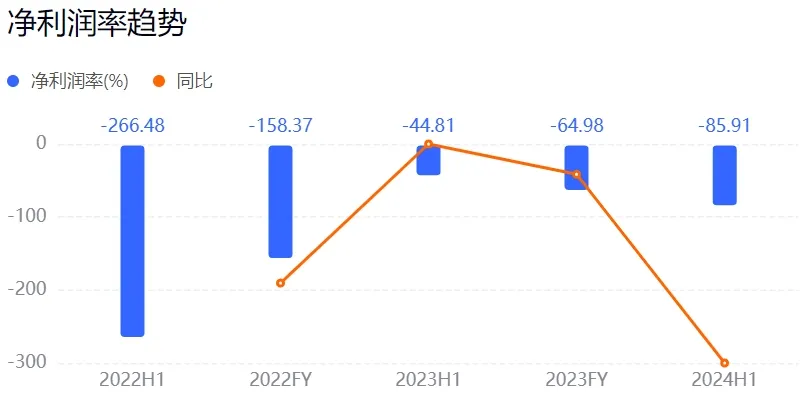

不過(guò),自2019年至2024年,鷹瞳科技一直處于虧損狀態(tài),且虧損幅度不斷擴(kuò)大,似乎陷入了“越賣越虧”的怪圈。

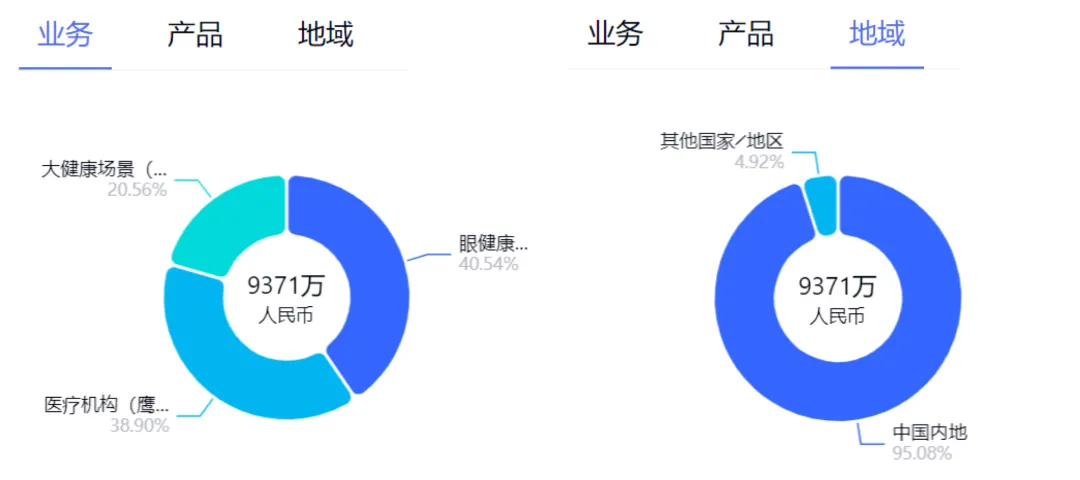

2024年上半年,鷹瞳科技的營(yíng)收為9371萬(wàn)元,同比增加13.59%;但同時(shí)凈利潤(rùn)虧損8050.2萬(wàn)元,同比增加117.75%。此前的2019年至2023年,鷹瞳科技的歸母凈利潤(rùn)分別為-0.87億元、-0.8億元、-1.43億元、-1.8億元和-1.33億元,五年半時(shí)間累計(jì)虧損超過(guò)7億元。

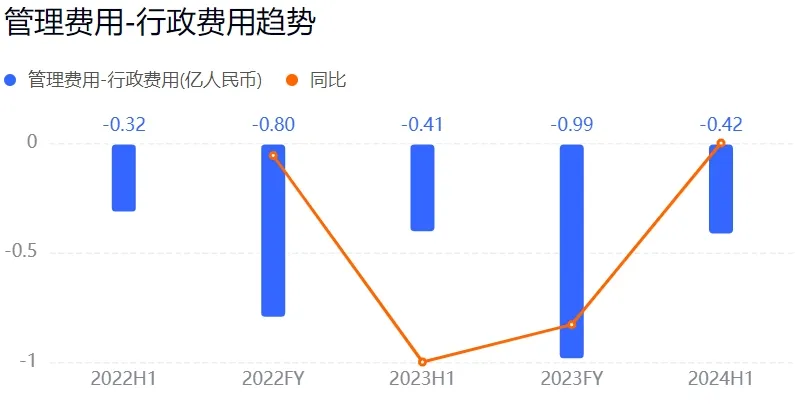

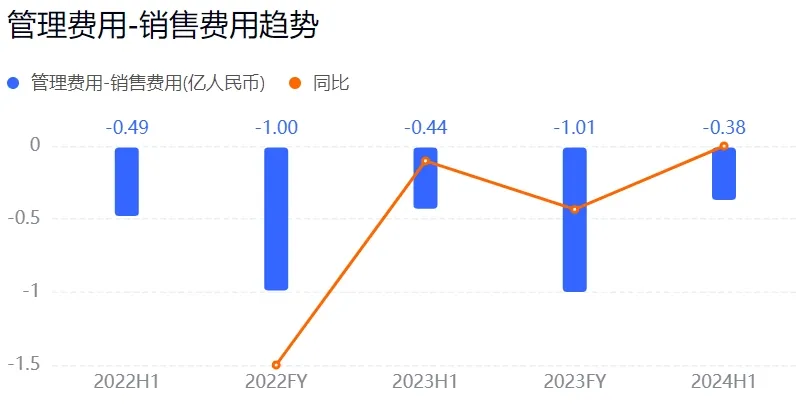

這種“增收不增利”的局面,背后隱藏著多重問(wèn)題。從成本結(jié)構(gòu)來(lái)看,鷹瞳科技的行政費(fèi)用和銷售費(fèi)用高企是主因之一。例如,2023年,行政費(fèi)用達(dá)到9898.1萬(wàn)元,同比增長(zhǎng)23.6%;銷售費(fèi)用為1.01億元,同比增長(zhǎng)0.7%。到2024年上半年,行政費(fèi)用繼續(xù)增長(zhǎng)3.43%,達(dá)到4198.8萬(wàn)元。高昂的行政費(fèi)用和銷售費(fèi)用,不僅蠶食了利潤(rùn)空間,也反映出公司在運(yùn)營(yíng)效率和成本控制方面的不足。

不過(guò),費(fèi)用增長(zhǎng)卻并未換來(lái)大客戶數(shù)量的增加。財(cái)報(bào)顯示,2020年,鷹瞳科技的大客戶有5個(gè),銷售總額占比為85.5%。到2023年,報(bào)告期內(nèi)占公司收入10%以上的大客戶只剩1個(gè),總營(yíng)收占比縮至15%。

同時(shí),監(jiān)管政策的變化也對(duì)鷹瞳科技的盈利產(chǎn)生了沖擊。國(guó)家藥品監(jiān)督管理局于2023年6月發(fā)布新規(guī),將激光近視弱視治療儀重新歸類為第三類醫(yī)療器械,并要求自2024年7月1日起,未取得相關(guān)認(rèn)證的產(chǎn)品不得生產(chǎn)和銷售。鷹瞳科技因此在2024年上半年對(duì)一批激光近視治療儀做出2370萬(wàn)元的虧損準(zhǔn)備,進(jìn)一步擴(kuò)大了虧損缺口。

值得關(guān)注的是,鷹瞳科技的存貨周轉(zhuǎn)率在不斷降低。財(cái)報(bào)數(shù)據(jù)顯示,2021年至2023年的存貨周轉(zhuǎn)天數(shù)分別為45.03天、116天、159.17天。存貨周轉(zhuǎn)天數(shù)變長(zhǎng),不僅意味著存貨周轉(zhuǎn)率下降,還表明產(chǎn)品可能出現(xiàn)滯銷。

持續(xù)的虧損和資金支出,使得鷹瞳科技的資金鏈面臨巨大壓力。截至2024年6月末,公司經(jīng)營(yíng)活動(dòng)所用現(xiàn)金流量?jī)纛~為-6838.6萬(wàn)元;期末現(xiàn)金及現(xiàn)金等價(jià)物余額為5.48億元,較2023年同期的8.76億元減少37.5%。

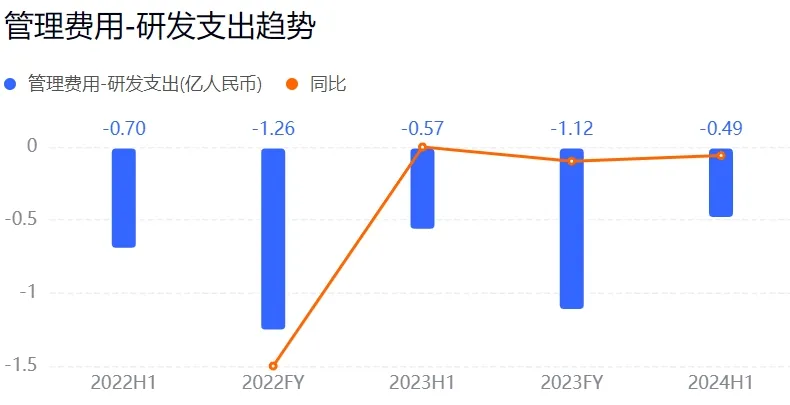

為了應(yīng)對(duì)財(cái)務(wù)壓力,鷹瞳科技選擇了削減研發(fā)投入,以求得短期內(nèi)的成本控制。然而,這種做法無(wú)疑是一把雙刃劍。2023年,鷹瞳科技的研發(fā)費(fèi)用為1.12億元,同比下降了11.11%。而到了2024年上半年,研發(fā)費(fèi)用繼續(xù)下降至4898.6萬(wàn)元,同比減少了13.33%。在技術(shù)密集型的AI醫(yī)療行業(yè),研發(fā)是企業(yè)保持競(jìng)爭(zhēng)力的核心驅(qū)動(dòng)力,而研發(fā)費(fèi)用的持續(xù)削減,可能會(huì)使鷹瞳科技在技術(shù)創(chuàng)新上逐漸落后于競(jìng)爭(zhēng)對(duì)手。

此外,國(guó)際化進(jìn)展緩慢也是鷹瞳科技面臨的另一大挑戰(zhàn)。去年1月8日,鷹瞳科技宣布Airdoc-AIFUNDUS (1.0)獲得醫(yī)療器械條例規(guī)定的CE標(biāo)志(“CE MDR”),允許全面進(jìn)入包括比利時(shí)、德國(guó)、意大利、法國(guó)等在內(nèi)的27個(gè)歐盟國(guó)家。而在此之前的兩年中,鷹瞳科技的Airdoc-AIFUNDUS(1.0)及AI-FUNDUSCAMERA-P(即AI-FD16系列)早已成功獲得了東南亞、中東及非洲等多個(gè)國(guó)際市場(chǎng)相關(guān)機(jī)構(gòu)的監(jiān)管許可。

盡管已經(jīng)獲得了多國(guó)許可,但截至2024年上半年,鷹瞳科技在海外市場(chǎng)尚未取得實(shí)質(zhì)性突破,國(guó)內(nèi)市場(chǎng)的營(yíng)收占比高達(dá)95.08%,其他國(guó)家/地區(qū)的營(yíng)收占比僅為4.92%。鷹瞳科技的國(guó)際化推進(jìn)不力,不僅會(huì)錯(cuò)失國(guó)際市場(chǎng)的增長(zhǎng)機(jī)會(huì),也會(huì)影響公司的品牌影響力和全球競(jìng)爭(zhēng)力。

在資本市場(chǎng)上,鷹瞳科技的股價(jià)表現(xiàn)堪稱“一路滑坡”。2021年11月上市時(shí),發(fā)行價(jià)為75.1港元,募集資金15.66億港元,市值超過(guò)70億港元,風(fēng)光無(wú)限。但此后股價(jià)便持續(xù)下挫,截至2025年3月17日港股收盤,股價(jià)已降至13.98港元/股,總市值僅剩14.42億港元,相比上市初期蒸發(fā)約8成。

此外,新浪財(cái)經(jīng)-港股頻道顯示,最近半年內(nèi),無(wú)機(jī)構(gòu)發(fā)布對(duì)鷹瞳科技的投資評(píng)級(jí),市盈率也低于行業(yè)平均水平,反映出市場(chǎng)對(duì)其未來(lái)增長(zhǎng)潛力的悲觀預(yù)期。如此慘淡的表現(xiàn),不僅體現(xiàn)了市場(chǎng)對(duì)鷹瞳科技未來(lái)盈利能力的擔(dān)憂,也極大地影響了投資者的信心。

技術(shù)升級(jí)的“虛火”?

2月7日,鷹瞳科技宣布鷹瞳萬(wàn)語(yǔ)醫(yī)療大模型完成升級(jí)并接入DeepSeek R1模型,并表示基于在醫(yī)療垂直領(lǐng)域長(zhǎng)達(dá)10年積累的超3000萬(wàn)份真實(shí)臨床診療數(shù)據(jù)、800余項(xiàng)循證醫(yī)學(xué)知識(shí)圖譜及三甲醫(yī)院專家診療路徑的深度解析,此次萬(wàn)語(yǔ)醫(yī)療大模型的升級(jí)實(shí)現(xiàn)臨床診斷效率和準(zhǔn)確率的雙突破、更專業(yè)的報(bào)告解讀、更個(gè)性化的健康管理體驗(yàn)升級(jí)。例如,深度挖掘數(shù)據(jù)價(jià)值的能力提升30%等。

鷹瞳科技的這一技術(shù)動(dòng)作被外界寄予厚望,認(rèn)為“有望重塑醫(yī)療行業(yè)格局,開啟智能醫(yī)療的嶄新時(shí)代”。然而,深究其背后的技術(shù)、市場(chǎng)和行業(yè)現(xiàn)狀,不難發(fā)現(xiàn),DeepSeek的接入或許只是“霧里看花”,難以從根本上解決鷹瞳科技的深層困境。

盡管技術(shù)升級(jí)看似令人振奮,但實(shí)際效果和商業(yè)價(jià)值仍需打上問(wèn)號(hào)。一方面,模型融合存在風(fēng)險(xiǎn),不同模型的架構(gòu)和數(shù)據(jù)處理方式差異大,接入DeepSeek R1模型后,數(shù)據(jù)兼容性和算法協(xié)同性難以保障。一旦出現(xiàn)問(wèn)題,可能導(dǎo)致數(shù)據(jù)處理錯(cuò)誤,影響診斷準(zhǔn)確性。

另一方面,醫(yī)療行業(yè)對(duì)技術(shù)可靠性要求近乎苛刻,雖然DeepSeek R1模型表現(xiàn)出色,但醫(yī)療場(chǎng)景極為特殊,其穩(wěn)定性和安全性還需要大量臨床驗(yàn)證。

此外,有媒體稱,鷹瞳萬(wàn)語(yǔ)醫(yī)療大模型的入口難以找到,無(wú)論是官方公眾號(hào)還是網(wǎng)頁(yè)端均未提供明確的使用路徑。這意味著,技術(shù)升級(jí)可能在特定環(huán)境中取得了進(jìn)展,而在實(shí)際應(yīng)用中,用戶感知度和可及性仍然比較低。

鷹瞳科技由張大磊于2015年創(chuàng)立,被視為AI醫(yī)療領(lǐng)域的“先行者”,通過(guò)鷹瞳醫(yī)療、鷹瞳健康和鷹瞳眼健康三大業(yè)務(wù)板塊,覆蓋了醫(yī)院、視光中心、保險(xiǎn)公司等多個(gè)場(chǎng)景,也是國(guó)內(nèi)第一家榮獲NMPA 眼科人工智能三類輔助診斷醫(yī)療器械注冊(cè)的企業(yè)。

鷹瞳科技的業(yè)務(wù)布局看似廣泛,但實(shí)際上仍面臨著技術(shù)信任度低、消費(fèi)者接受度低與商業(yè)化落地難的多重困境。

首先,技術(shù)信任度低,多數(shù)醫(yī)療機(jī)構(gòu)持“觀望”態(tài)度。鷹瞳科技的業(yè)務(wù)主要集中在B端和H端,其核心產(chǎn)品Airdoc-AIFUNDUS雖然獲得了眼底AI第三類醫(yī)療器械注冊(cè)證,但在實(shí)際應(yīng)用中,醫(yī)療機(jī)構(gòu)對(duì)AI工具的信任度仍然較低,主要是因?yàn)閷?duì)AI技術(shù)的安全性和可靠性存在疑慮,擔(dān)心引入AI技術(shù)可能帶來(lái)的醫(yī)療糾紛和責(zé)任界定問(wèn)題,這直接影響了鷹瞳科技產(chǎn)品的市場(chǎng)推廣。

其次,消費(fèi)者接受度低,C端市場(chǎng)“冷遇”。以鷹瞳科技推出的近視防控和視覺訓(xùn)練產(chǎn)品為例,雖然國(guó)內(nèi)市場(chǎng)空間巨大,但屬于改善型服務(wù),消費(fèi)者對(duì)其需求并不迫切,往往更傾向于選擇傳統(tǒng)醫(yī)療服務(wù)或低成本替代方案。

再者,AI醫(yī)療的商業(yè)化落地一直是行業(yè)面臨的重大挑戰(zhàn),鷹瞳科技也不例外。政策的限制使得AI醫(yī)療產(chǎn)品難以作為獨(dú)立收費(fèi)項(xiàng)目進(jìn)入醫(yī)療服務(wù)體系,醫(yī)療機(jī)構(gòu)和患者對(duì)AI技術(shù)的付費(fèi)意愿還較低。

近年來(lái),AI醫(yī)療行業(yè)發(fā)展迅速,但競(jìng)爭(zhēng)也日益激烈,鷹瞳科技面臨著AI醫(yī)療的同質(zhì)化與大廠的“圍獵”。

一方面,AI技術(shù)的同質(zhì)化現(xiàn)象使鷹瞳科技的技術(shù)優(yōu)勢(shì)被不斷稀釋,市場(chǎng)份額也面臨被擠壓的風(fēng)險(xiǎn)。據(jù)不完全統(tǒng)計(jì),截至2024年末,國(guó)內(nèi)公開的醫(yī)療大模型已接近50個(gè)。此外,隨著技術(shù)普及,AI醫(yī)療產(chǎn)品的門檻逐漸降低。以糖尿病視網(wǎng)膜病變輔助診斷為例,市場(chǎng)上已有多款產(chǎn)品獲批,但在技術(shù)指標(biāo)上并無(wú)明顯差異,難以形成差異化競(jìng)爭(zhēng)。

例如,鷹瞳科技的Airdoc-AIFUNDUS敏感性91.75%、特異性93.1%;硅基智能視網(wǎng)膜病變眼底圖像輔助診斷軟件敏感性87.29%、特異性95.51%等。

另一方面,大型科技公司憑借強(qiáng)大的技術(shù)實(shí)力和數(shù)據(jù)資源,紛紛布局AI醫(yī)療領(lǐng)域。例如,去年8月,美年健康、華為云與潤(rùn)達(dá)醫(yī)療三方合作推出健康管理AI機(jī)器人“健康小美”數(shù)智健管師。這些大廠還能通過(guò)資源整合快速實(shí)現(xiàn)商業(yè)化落地,使鷹瞳科技的市場(chǎng)地位受到威脅。

在這種背景下,接入DeepSeek R1模型是否能為鷹瞳科技帶來(lái)轉(zhuǎn)機(jī)?從目前來(lái)看,可能性并不大。一是,技術(shù)升級(jí)并未解決商業(yè)化落地和用戶信任度等核心問(wèn)題;二是,大型科技公司和新興AI企業(yè)都在不斷加大研發(fā)投入,技術(shù)迭代速度極快。因此,鷹瞳科技的技術(shù)升級(jí)可能只是“杯水車薪”,短期內(nèi)難以真正轉(zhuǎn)化為商業(yè)價(jià)值和市場(chǎng)競(jìng)爭(zhēng)力。

前景幾何?

前景廣闊的AI醫(yī)療賽道,并未給鷹瞳科技帶來(lái)預(yù)期的輝煌,同時(shí)以眼健康產(chǎn)品業(yè)務(wù)為代表的第二增長(zhǎng)曲線也荊棘密布。

2024年4月,鷹瞳科技推出了AFC100相機(jī)。據(jù)其介紹,這款產(chǎn)品是專為人工智能眼底影像分析設(shè)計(jì)研發(fā)的全自動(dòng)免散瞳眼底照相機(jī),可適用于青少年近視防控、糖尿病患者的視網(wǎng)膜病變監(jiān)測(cè),特別對(duì)青少年群體的近視進(jìn)行早期發(fā)現(xiàn)和監(jiān)測(cè)。

根據(jù)2023年國(guó)家衛(wèi)健委公布的數(shù)據(jù),我國(guó)兒童青少年總體近視率為52.7%。雖然近視防控市場(chǎng)潛力巨大,但鷹瞳科技的相關(guān)產(chǎn)品想有效打開市場(chǎng)并不容易。

首先,眼健康市場(chǎng)競(jìng)爭(zhēng)激烈,在近視防控賽道,不僅有傳統(tǒng)的眼科醫(yī)療機(jī)構(gòu)和視光中心,還有各類眼健康產(chǎn)品品牌。例如,角膜塑形鏡(OK鏡)市場(chǎng)已被歐普康視、亨泰等品牌占據(jù),而漸進(jìn)多焦點(diǎn)鏡片市場(chǎng)則由蔡司、依視路等頭部品牌主導(dǎo)。鷹瞳科技作為后來(lái)者,在產(chǎn)品差異化和市場(chǎng)認(rèn)可度方面均面臨較大挑戰(zhàn)。

其次,消費(fèi)者對(duì)產(chǎn)品的需求和認(rèn)知也是影響鷹瞳科技第二增長(zhǎng)曲線發(fā)展的重要因素。近視防控產(chǎn)品多為改善型服務(wù),與直接解決視力問(wèn)題的近視眼鏡、激光手術(shù)等剛需產(chǎn)品相比,消費(fèi)者對(duì)鷹瞳科技這類檢測(cè)和預(yù)防近視產(chǎn)品的需求迫切程度較低。而且,市場(chǎng)上存在許多低成本替代方案,如眼保健操或傳統(tǒng)視力矯正工具,在消費(fèi)者心中根深蒂固。這種需求的分散性使得鷹瞳科技難以在C端市場(chǎng)形成規(guī)模效應(yīng)。

再者,從市場(chǎng)推廣角度看,鷹瞳科技的近視防控業(yè)務(wù)還面臨市場(chǎng)教育成本高與商業(yè)模式不成熟兩大核心問(wèn)題。一方面,近視防控產(chǎn)品需要消費(fèi)者對(duì)其技術(shù)原理和效果有較高的認(rèn)知度,但目前消費(fèi)者對(duì)AI技術(shù)在眼健康領(lǐng)域的信任度較低,導(dǎo)致產(chǎn)品的市場(chǎng)推廣難度較大;另一方面,近視防控業(yè)務(wù)還需要找到穩(wěn)定的盈利模式,如果產(chǎn)品主要依賴醫(yī)療機(jī)構(gòu)和零售藥房的渠道銷售,那么這種依賴性可能使得公司在與渠道商談判時(shí)處于劣勢(shì),導(dǎo)致利潤(rùn)空間被進(jìn)一步壓縮。

實(shí)際上,作為AI醫(yī)療行業(yè)的代表企業(yè),鷹瞳科技的發(fā)展也反映了當(dāng)前整個(gè)行業(yè)面臨的政策、人才、市場(chǎng)與技術(shù)等諸多挑戰(zhàn)。

例如,醫(yī)療行業(yè)受到嚴(yán)格的政策監(jiān)管,AI醫(yī)療產(chǎn)品也不例外,加之醫(yī)療AI產(chǎn)品的監(jiān)管政策仍在不斷完善中,政策的不確定性使得相關(guān)企業(yè)在產(chǎn)品研發(fā)、注冊(cè)審批、市場(chǎng)推廣等環(huán)節(jié)都面臨較大風(fēng)險(xiǎn)。此外,目前醫(yī)保政策對(duì)AI醫(yī)療產(chǎn)品的支持力度也有限,醫(yī)療機(jī)構(gòu)對(duì)AI產(chǎn)品的采購(gòu)意愿較低,這在一定程度上限制了AI醫(yī)療產(chǎn)品的市場(chǎng)空間。

此外,醫(yī)療AI領(lǐng)域是一個(gè)跨學(xué)科的領(lǐng)域,需要既懂醫(yī)學(xué)又懂人工智能技術(shù)的復(fù)合型人才,但目前這類復(fù)合型人才相對(duì)匱乏,AI醫(yī)療企業(yè)在人才招聘、培養(yǎng)和留存方面都面臨挑戰(zhàn)。

整體來(lái)看,無(wú)論是技術(shù)層面的信任建立、市場(chǎng)的廣泛接受,還是內(nèi)部管理與資金運(yùn)作的優(yōu)化,都需要鷹瞳科技做出實(shí)質(zhì)性改進(jìn)。尤其在當(dāng)前研發(fā)投入走低、新產(chǎn)品實(shí)用性待考的情況下,鷹瞳科技或許只是行業(yè)困境的一個(gè)縮影。

對(duì)當(dāng)下的AI醫(yī)療行業(yè)而言,技術(shù)的突破與商業(yè)化的落地之間仍存在一條鴻溝,而如何跨越這一鴻溝,將是鷹瞳科技及其同行們亟待解決的問(wèn)題。