網約車領域“上市即破發”魔咒中又新增一位參與者。

6月25日,網約車市場份額第二的曹操出行(2643.HK)在港交所主板掛牌上市,開盤即破發,股價一度下跌19.4%。

每一家平臺都有各自的煩惱,具體到曹操出行而言,尚無扭轉跡象的巨額虧損、對新技術的渴望與慘淡的現金流狀況、過于依賴聚合平臺的流量供給、行業整體面臨的監管與合規風險等問題疊加于身,資本市場很難給出積極反饋。

此前,2024年6月上市的嘀嗒出行(2559.HK)首日跌22.5%,7月上市的如祺出行(9680.HK)首日低開逾14%。

由此看來,破發已經不是單一公司遭遇的偶然性問題,而是整個網約車行業資本信心不足的集中反應。

網約車是少有的“既苦又卷”的行業。一方面,在實際業務中同質化嚴重,特別是對于依賴聚合平臺流量入口的玩家來說,低價似乎是為數不多的競爭力。另一方面,從招股書來看,眾多玩家都在講Robotaxi故事,但Robotaxi離徹底商業化仍有一段距離,且沒能成功發揮曹操出行的屬性優勢。

真正的破局點仍然是商業模式本身的成本控制以及流量突破。

行業老二,賺不到錢

根據弗若斯特沙利文數據,按2024年的總交易額(GTV)計算,滴滴穩居行業第一,市場份額高達70.4%。曹操出行緊隨其后,但市場份額僅有5.4%。

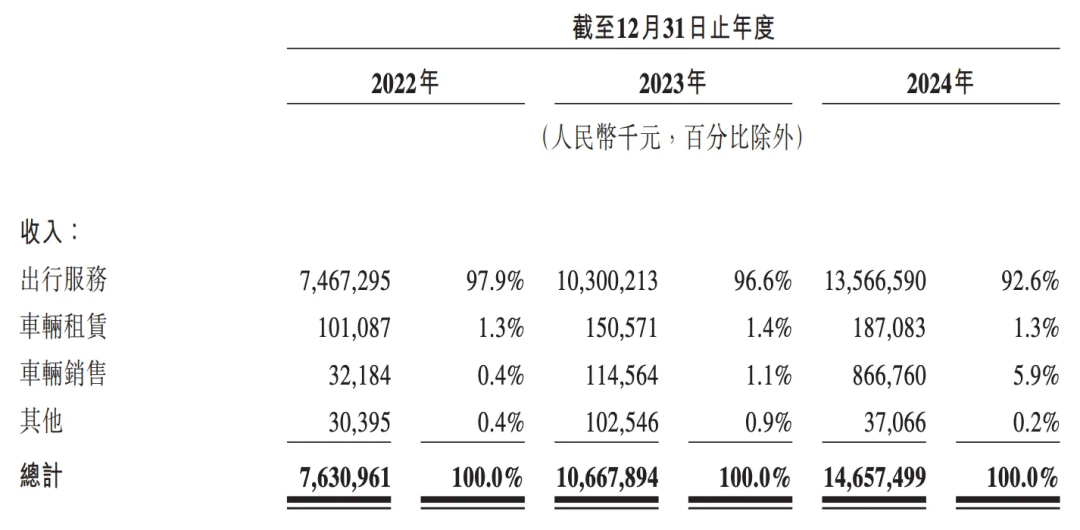

招股書顯示,曹操出行的主要收入來源于三部分:出行服務、車輛租賃與車輛銷售。出行服務占比最高,連續三年貢獻超過90%以上收入,盡管車輛銷售份額有所提升,但幅度有限。

出行服務即網約車業務,招股書也以具體網約車訂單解釋其盈利結構:若一筆交易金額為10元的訂單,扣除1.2元用戶補貼、6.9元司機收入及補貼、1.2元折舊與車服成本、0.2元運力伙伴傭金后,平臺最終利潤僅余0.5元。

這意味著,在每筆訂單中,曹操出行僅能獲得5%的利潤,還不包含需要向聚合平臺支付的傭金。

由于曹操出行定制車隊的特殊性,重資產模式也給運營成本帶來不小壓力。曹操出行采用B2C模式,平臺購買提供車輛,招募專屬司機提供網約車服務。根據弗若斯特沙利文的資料,截至2024年底,曹操出行擁有一支約3.4萬輛定制車的車隊,是中國同類車隊最大。

曹操出行認為定制車車隊與專屬司機模式可以讓平臺在服務層面具備更強的掌控力,也能強化品牌差異性,但為此也需要承擔逐年走高的司機成本。2022年至2024年,曹操出行支付給司機的相關成本和補貼分別高達62.85億元、81.46億元和107.1億元,占主要業務成本的比例始終維持在80%左右。

曹操出行正在減少對司機補貼的支出。2024年,經調整司機收入及補貼占出行服務收入比例已從2022年的84.2%下降至79%。

正是因為逐年走高的運營成本,即便曹操出行2022年至2024年的營收分別為76.3億元、106.7億元和146.6億元,卻依然面臨著20億元、19.8億元和12.5億元的凈虧損。招股書預測,2025年曹操出行將繼續虧損。

招股書解釋稱,虧損是由于為建立共享出行網絡及達到業務規模而做出的必要投資,包括獲取并留住用戶及司機、進行營銷及品牌推廣、提升技術及營運、擴張車隊及開發定制車相關的成本及開支。

“戴著鐐銬跳舞”

過于依賴聚合平臺的流量注入,是限制曹操出行盈利狀況的主要因素之一。

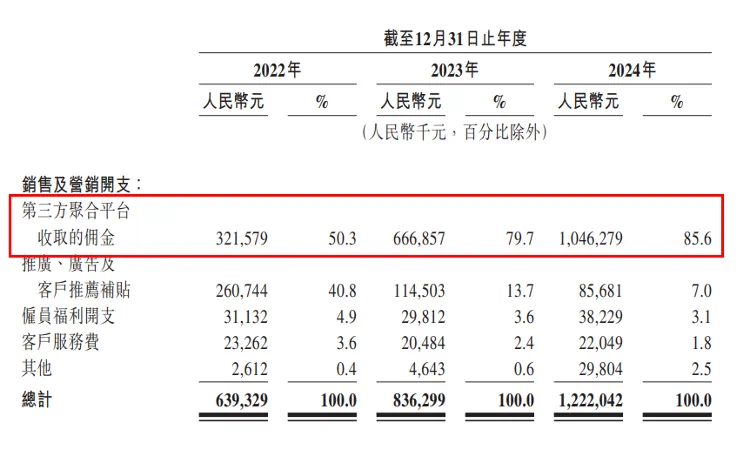

據招股書數據,2022年至2024年,來自聚合平臺的訂單占曹操出行總交易額的比例從49.9%猛增至85.4%,訂單量占比也從51.4%攀升到85.7%。

曹操出行需要為每筆來自聚合平臺的訂單支付傭金。2024年,曹操出行85.7%訂單來自高德、百度等聚合平臺,為此支付傭金10.46億元(占GTV的7.5%)。

這并非曹操出行一家之弊端,弗若斯特沙利文數據顯示,通過聚合平臺履行的網約車訂單比例由2018年的3.5%增至2023年的30%。但其余網約車相比曹操出行資產較輕,而曹操出行依賴聚合平臺,則弱化了其定制車隊的優勢。

85.7%是個很可怕的比例,它意味著聚合平臺的流量甚至能決定曹操出行的生死,也因此曹操出行對聚合平臺的議價能力幾乎沒有。

招股書也明言,“我們依賴第三方聚合平臺處理大量訂單。如果聚合平臺行業進行整合,我們可能因議價能力有限而不得不接受不利條款”。

渠道方占據終端核心地位,此事在游戲行業亦有記載。長期以來,蘋果與谷歌的應用商店對于游戲軟件通常采用30%的比例進行抽成,微軟、Steam(階梯式抽成,銷售額越高抽成比例越低)抽成比例也同樣集中在30%,但安卓渠道抽成比例高達50%,由于游戲開發者無法直接觸達玩家/用戶,只能通過渠道方獲客,于是只能繳納“安卓稅”,便不可避免地陷入“人為刀俎我為魚肉”的狀態中。

當下,聚合平臺和網約車平臺達成了微妙的利益平衡:聚合平臺追求流量變現,網約車平臺拓寬獲客渠道,網約車行業內除滴滴外,其余公司盈利狀況都不太好,聚合平臺短期內也不會生出自營網約車平臺的心思,安心吃抽成。

不過,這種微妙的邊界感會持續多久猶未可知。假設其它手握流量的互聯網巨頭布局網約車業務,勢必會壓縮曹操出行這種過度依賴聚合流量平臺的玩家的生存空間。

對用戶來說,聚合平臺的模式決定了用戶的行程中有多家網約車平臺“同臺競技”,而平臺選擇中價格因素占據主要地位,則進一步加深了網約車平臺的同質化競爭,使得曹操出行的定制車優勢被弱化,反因價格戰加劇運營成本壓力。

更重要一點在于,由于用戶行為數據都集中在聚合平臺,網約車企業根本談不上客戶留存,用戶行程結束便代表著客戶流失,既不利于網約車企業的用戶積累,也不利于基于用戶畫像拓展增值服務生態。

要解決這一問題既簡單又麻煩,即把網約車生意做成網約車生態,強化自有APP用戶生態與會員體系,在APP中多多增加與用戶本地生活強相關的業務,當然也不可避免地需要提供一些APP專屬優惠。

簡而言之,復刻銀行APP從支付寶手里搶用戶的路線。

技術愿景難獲資本買單

在上市募資用途方面,嘀嗒出行表示上市募集資金的35%會被用來提升技術能力及提升安全機制,Robotaxi在嘀嗒出行的招股書中被提及508次。同時,曹操出行表示將會把募集資金用于提升技術及投資自動駕駛。

此外,還有滴滴、享道出行、T3出行,以及百度Apollo、AutoX、Momenta等自動駕駛方案公司,也都在積極布局自動駕駛。

這的確是一個有前景的方向。咨詢公司羅蘭貝格發布的《自動駕駛出租車(Robotaxi)商業化前景展望》提到,Robotaxi通過對共享出行服務的全面體驗升級,其無人化和智能化的特點,勢必對出行方式帶來巨大變革,將推動行業整體走向萬億級規模。

根據公開消息,曹操出行已在蘇州、杭州兩地試點開啟Robotaxi項目,并會跟吉利合作開發一款L4級Robotaxi,預計會在2026年推出市場。事實上,這個計劃是有些滯后于行業的,早一年以“Robotaxi第一股”概念上市的如祺出行,2025年2月底,運營Robotaxi合計超過300輛。

吉利控股集團董事長李書福對曹操出行的智駕寄予厚望。他曾表示,希望以曹操專車為起點,結合車載人工智能,優化智能網絡空間,加快推進變革,把吉利集團從汽車制造商向交通運輸服務商、信息內容提供商轉型。

業內有觀點認為,在自動駕駛領域,整車廠、出行平臺和自動駕駛技術公司也被視為推動Robotaxi規模化落地的關鍵“鐵三角”。

但對曹操出行而言,發力Robotaxi同樣是一件“自斷臂膀”的事。B2C專車服務模式是曹操出行最重要的模式,假設Robotaxi商業化時代已經來臨,要如何平衡定制車司機與Robotaxi的矛盾仍然是曹操出行面臨的難題。

由此也能看出,不管是高度依賴聚合平臺,還是將Robotaxi作為發展方向卻相對滯后,都難以發揮曹操出行重資產屬性的優勢。雖然走出一條異于同行的重資產道路,但從當前的運營表現來看,曹操出行的模式似乎展現的更多是弊端,比如對盈利狀況的拖累。

此外,即便是專屬司機模式,曹操出行的合規率仍難言行業前列。據交通運輸部2025年5月30日發布的網約車監管信息交互系統監測信息,在4月份訂單量前10名的平臺中,曹操出行的訂單合規率排名第8,低于旅程約車、及時用車、喜行約車、如祺出行、享道出行、陽光出行、T3出行7個平臺。

結語

同質化競爭、同質化故事,不管是在資本市場還是市場競爭中,單純依賴車企輸血或講Robotaxi故事顯然已不能令人信服。

在網約車市場運力飽和、一線城市滲透率逼近天花板的背景下,要實現平臺的成長性價值,曹操出行還有很長的路要走。(圖源:曹操出行招股書等)