“你沒事吧,沒事就吃溜溜梅!”這句朗朗上口的廣告語,曾讓溜溜梅紅遍大江南北,其母公司溜溜果園也借此在零食市場占據了一席之地。

今年夏天,溜溜梅卻因山姆會員店的“選品降級”被推上風口浪尖。而這場風波恰似一枚棱鏡,折溜溜果園沖刺港股IPO背后的深層危機:從紅杉資本清倉離場,到對賭倒計時;從渠道轉型凸顯,到現金流吃緊;從明星營銷的流量困局,到質量與品牌隱憂……

在資本博弈中,溜溜果園的上市之路,究竟是企業價值的二次驗證,還是一場被迫進行的生存之戰?

資本絞索下的IPO狂奔

山姆會員店一直以“中產嚴選”的定位吸引著眾多消費者,但其上架好麗友、溜溜梅、衛龍等大眾品牌產品卻引發了“選品降級”爭議,會員們認為山姆的選品質量下滑,逐漸“便利店化”。

在這場風波中,溜溜梅因客服的不當言論而受到更多質疑。7月15日,據九派新聞報道,溜溜梅官方客服回應稱,山姆超市上架的溜溜梅西梅是山姆專屬定制的,采用智利進口原料,為渠道獨家商品。“雖然溜溜梅品牌在其他渠道售賣的其他產品也很健康,但在山姆上架的這款特點是沒有任何添加,配料表只有西梅。”該客服強調,該產品在其他平臺無法購得。

這一言論引發了消費者的強烈不滿。在社交媒體上,相關話題引發了大量討論,許多人認為溜溜梅區別對待不同渠道的消費者,紛紛表達對溜溜梅這種做法的失望。

對于溜溜梅的母公司溜溜果園而言,此刻正處于沖刺港股IPO的關鍵期,但該事件無疑對溜溜梅的品牌聲譽造成了一定負面影響,削弱了消費者對其產品質量和品牌理念的信任。

再來看溜溜果園的港股IPO進程:4月16日,溜溜果園向港交所遞交了上市申請;6月6日,證監會要求溜溜果園補充說明新增入股股東是否存在利益輸送情形、國有股東履行國有股標識等國資管理程序進展情況、對控股股東認定結果不一致的原因及認定標準等五大事項。

招股書顯示,2022年至2024年,溜溜果園的營業收入分別為11.74億元、13.22億元及16.16億元;凈利潤分別為6843.2萬元、9923.1萬元及1.48億元,業績整體呈現增長趨勢。不過,綜合毛利率卻出現了波動下滑,2022年為38.6%,2023年短暫回升至40.1%,但2024年又降至36%。

對比來看,2024年,溜溜果園的營收同比增長22.24%,而毛利率卻出現下滑,意味著公司出現了“增收不增利”的前兆,未來盈利能力承壓。對此,溜溜果園解釋為原材料漲價和為拓展市場主動降價。

一方面,溜溜果園生產所需的原材料包括梅子、西梅、新鮮水果及蒟蒻等,2022年至2024年,其原材料成本分別為4.89億元、5.76億元及7.71億元,占同期總營收的41.7%、43.5%及47.7%。

另一方面,溜溜果園的核心產品梅干零食和梅凍的價格均出現了下降,梅干零食價格從2022年的39.4元/千克下降至2024年的35.2元/千克,梅凍產品價格從2022年的27.2元/千克降至2024年的18.6元/千克。降價雖在一定程度上促進了銷量增長,但也導致了單位產品利潤減少,進一步影響了整體利潤水平。

另外值得關注的是,溜溜果園還獲得了不少政府補助。2022年至2024年,分別為1407.1萬元、1878萬元及3332.6萬元,占同期凈利潤的比例為20.5%、18.9%及22.3%,因此剔除后真實盈利能力也大打折扣。

1999年,安徽蕪湖商人楊帆創立安徽溜溜,最初主要從事糕點類產品的生產,2001年推出“溜溜梅”品牌,2009年正式成立溜溜果園。2013年,溜溜果園邀請了彼時極具人氣的楊冪代言,魔性廣告“沒事就吃溜溜梅”讓品牌一夜爆紅,銷售額也“平地起飛”。

此后十年,溜溜梅持續綁定頂流明星,從肖戰到時代少年團,精準狙擊年輕消費群體,形成“品牌即品類”的市場認知。

在發展過程中,溜溜果園還積極引入外部資本,2015年至2024年間一共進行了四輪融資,累計融資約5億元。2015年,獲得紅杉中國1.35億元A輪融資;2016年,個人投資者李青投資約1.03億元認購股份。

此后,溜溜果園也曾嘗試上市,但并不順利。2019年,溜溜果園向深交所提交招股書,卻在當年12月8日主動撤回上市申請,解釋為應對當時的市場變化。

但此次A股折戟對公司造成了一定影響,也面臨著資本的壓力。2019年12月22日,個人投資者李青以1.185億元的價格轉讓所持股份給了深圳君榮,選擇套現退出。2020年,溜溜果園完成了C輪融資。

2021年,溜溜果園與A輪、B輪、C輪投資者簽訂補充協議,若公司在2023年12月29日之前未成功IPO,則投資者有權要求公司按本金+年單利的形式回購股份。

2023年溜溜果園未如愿上市,紅杉資本行使贖回權,溜溜果園最終在2024年11月支付本金1.35億元,2025年1月結清利息1.26億元,合計回購約2.61億元。

在溜溜果園上市前夕,紅杉資本的清倉離場引發了市場的廣泛關注,其背后原因也可能是多方面的。

從公司業務角度來看,盡管溜溜果園營收和凈利潤有所增長,但核心產品毛利率下滑,產品結構單一,過度依賴梅類產品,面臨著原材料價格波動和市場競爭的風險,而且零食市場競爭日益激烈,新的競爭對手不斷涌現,溜溜果園未來的增長空間存在不確定性。從資本回報角度,紅杉資本在投資近十年后,通過贖回獲得了較為可觀的收益,選擇落袋為安,減少不確定性風險。

不可否認的是,紅杉資本的離場對溜溜果園產生了一定負面影響。在資金方面,贖回紅杉資本所持股份導致溜溜果園現金大量流出,加重了財務負擔,給資金鏈帶來壓力。在市場信心方面,紅杉資本作為知名投資機構,其離場傳遞出負面信號,讓市場對溜溜果園的未來發展產生質疑,可能影響其他投資者的信心。

在紅杉資本退出后,溜溜果園于2024年12月引入了華安基金和興農基金進行D輪融資,獲得7500萬元資金。但這筆融資附帶了嚴格的對賭協議,若溜溜果園未能在2025年12月31日前完成上市,D輪投資者有權按本金+6%年單利贖回資金,溜溜果園又要面臨約8000萬的投資贖回壓力。

當前,溜溜果園面臨著嚴峻的資金鏈緊張問題。2022年至2024年,其現金流量凈額從2.02億元連續降至0.84億元。2024年,公司總資產16.71億元,總負債10.53億元,資產負債率達到63%。截至2025年2月28日,公司的現金及現金等價物為5104萬元,而短期銀行借款高達3.1億元,即便加上已抵押銀行存款5582萬元,公司仍存在超2億元的短期資金缺口。

2022年至2024年,由于資金緊張,溜溜果園沒有派付股息,但楊帆曾在2020年8月通過向C輪投資者長沙諾享瑾鴻轉讓1.2%股權,套現2880萬元。

明星營銷的流量困局

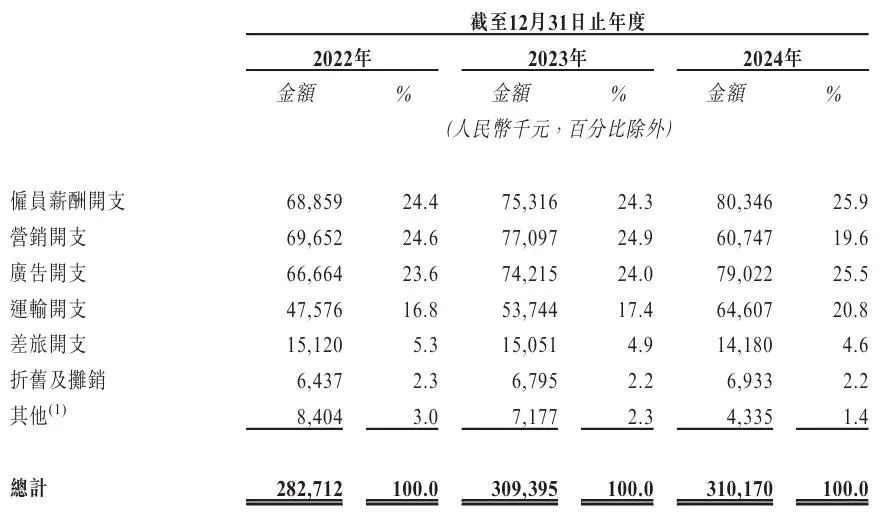

溜溜果園的營銷與廣告費用,是一場“豪賭”。招股書顯示,2022年至2024年,溜溜果園的銷售及經銷開支分別為2.83億元、3.09億元、3.1億元,占總營收的24.1%、23.4%、19.2%,三年累計達到9.02億元。

其中,營銷開支分別為0.7億元、0.77億元、0.61億元;廣告開支分別為0.67億元、0.74億元、0.79億元。三年間,溜溜果園的營銷開支與廣告開支合計達到4.28億元,而其三年內凈利潤才3.16億元。

相比而言,研發投入則顯得微不足道。2022年至2024年,溜溜果園的研發開支分別為2367.7萬元、3361.2萬元、1894.8萬元,三年合計研發投入總額僅7623.7萬元,且2024年的研發費用率已降至1.2%的低點,研發團隊僅26人。

溜溜果園重營銷輕研發,一方面是因為明星代言在早期確實為公司帶來了顯著的效果,例如楊冪的代言讓溜溜梅迅速走紅,嘗到甜頭后,認為通過明星營銷能快速提升品牌知名度和產品銷量;另一方面,研發投入大、周期長、見效慢,相比之下營銷投入能在短期內看到銷量增長。

從長遠來看,沒有研發的支撐,產品創新乏力,隨著市場競爭加劇,品牌只能在同質化的紅海中掙扎。消費者的新鮮感終會消退,而當那一天到來,溜溜果園又能依靠什么來留住消費者?

不過,溜溜果園在明星營銷的道路上卻越走越遠。從楊冪“洗腦廣告”到肖戰代言,再到2023年押注時代少年團,其不斷投入巨額資金邀請頂流明星代言。2024年,公司代言費用高達1.06億元,占凈利潤的71%。但這種過度依賴明星營銷的模式,在帶來短期流量和銷量增長的同時,也隱藏著巨大風險。

據南方都市報報道,去年12月14日,溜溜果園創始人楊帆在與時代少年團的直播互動中,因忽略了組合成員之一賀峻霖的發言,引發了粉絲群體的強烈不滿。

這一事件暴露了溜溜果園過度依賴明星營銷的弊端,任何合作摩擦都可能直接轉化為品牌危機。同時,明星營銷的邊際效益正加速衰減,消費者對明星代言的新鮮感逐漸降低,新代言并未形成有效的記憶點。此外,過度依賴明星也讓其在品牌建設上缺乏自主性,難以建立起基于產品品質和品牌文化的核心競爭力。

實際上,為了降低對明星的依賴,溜溜果園嘗試打造創始人楊帆的個人IP“溜叔”,但相比三只松鼠章燎原的“松鼠老爹”、雷軍的“科技領袖”、董明珠的“鐵娘子”形象,“溜叔”的個人辨識度和影響力還明顯不足,難以形成有效的品牌綁定。例如,2024年,溜溜梅在抖音梅類零食銷量TOP10中僅占1席,遠低于三只松鼠50%的線上占比。

具體分析來看,“溜叔”難以成功的原因主要可能在于:一是打造方式過于簡單,“昵稱+明星同框”的速成模式缺乏真實、專業的企業家形象塑造;二是缺乏長期規劃和持續投入,品牌IP的塑造需要時間和精力的積累,“溜叔”在這方面顯然準備不足;三是沒有充分挖掘“溜叔”背后的故事和價值觀,無法引起消費者的情感共鳴,導致在消費者心中難以留下深刻印象。

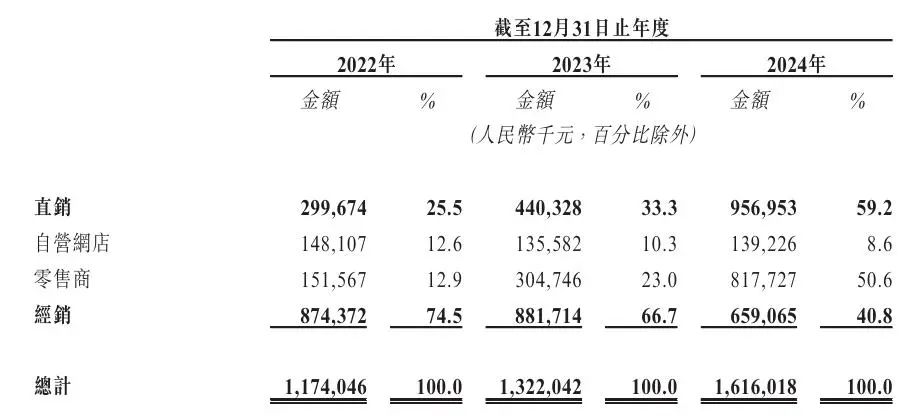

此外,自A股折戟后,溜溜果園開始調整銷售結構,加大直銷力度,進行渠道轉型。2022年至2024年,公司的直銷收入占比從25.5%飆升至59.2%,而經銷商收入占比從74.5%跌至40.8%。截至2024年末,公司前三大客戶均為量販品牌,合計貢獻了28.8%的營收。

然而,渠道轉型是一把“雙刃劍”。一方面,量販渠道議價強勢,溜溜果園需要接受30-60天賬期,導致應收賬款暴增,2022年的應收賬款為0.79億元,2024年增至1.63億元,漲幅超過100%。另一方面,量販渠道“低價走量”的策略壓縮了利潤空間,溜溜果園的整體毛利率也從38.6%、40.1%下降到了36%,其中梅凍產品兩年內售價降幅達31.6%。

渠道轉型有利的一面在于并沒有導致凈利率下降。2022年至2024年,溜溜果園的凈利率分別為5.83%、7.51%、9.14%,原因主要是綁定大客戶后,隨著規模效應提升帶動期間費用率有所下降。例如,銷售費用率從2022年的24.08%下降至2024年的19.19%,管理費用率則從7.02%下降至6.2%。

為了壓縮生產成本,溜溜果園的產品主要依賴代工,而代工在品控和環保方面問題頻發。招股書顯示,公司70%梅凍產品由蕪湖梅凍天然食品科技公司代工,但該廠2022年至2024年被監管部門5次檢查,4次因“使用過期防腐劑”“設備污染”等問題責令整改。

同時,溜溜果園還多次因環保問題遭到行政處罰,包括廢水排放超標、固體處理不規范等,暴露出環境管理體系的漏洞。在港交所ESG審核日益趨嚴的背景下,這些問題或影響其上市進程。

在公司治理結構方面,招股書顯示,IPO前,楊帆、李慧敏夫婦透過聚潤投資、凱萊之星、凱旋之星等平臺合計控制公司87.77%股權。2025年1月,李慧敏辭任執行董事一職。在李慧敏退出董事會后,溜溜果園的招股書并未披露其簡歷。

天眼查還顯示,在凱旋之星的股東列表里,除了楊帆、李慧敏夫婦之外,還有楊帆的兩個子女楊凱、楊璇,以及楊帆的4個妹妹和2個妹夫。不過,溜溜果園并未披露楊凱、楊璇與李慧敏的關系。

結語

在競爭激烈的零食市場,消費者對產品品質、品牌形象和創新能力的要求越來越高。溜溜果園的發展之路不僅是一場資本與商業的博弈,更是一個品牌在流量時代迷失與求索的過程。

從山姆會員店選品風波到IPO進程中的資本難題,從明星營銷的流量困局到渠道轉型的挑戰,每一個問題都如同巨石,壓在溜溜果園的發展道路上。

在資本對賭的倒計時中,溜溜果園能否成功上市,不僅是對其商業模式和管理能力的考驗,更是對其未來發展前景的深度拷問。(圖源:溜溜果園招股書)